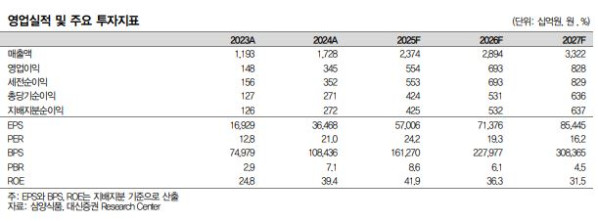

대신증권은 삼양식품에 대해 투자의견 ‘매수’를 유지하고 목표주가를 170만 원으로 상향한다고 18일 밝혔다.

정한솔 대신증권 연구원은 “탄탄한 브랜드력을 바탕으로 불닭 수요는 전 지역에서 견조하게 유지되며 생산능력(CAPA) 확대에 따른 실적 모멘텀 강화가 예상된다”고 설명했다.

삼양식품은 7월 밀양2공장이 본격적으로 가동을 시작해 현재 6개 라인 중 3개 라인이 가동 중이다. 연내 전 라인 가동 예정이다.

정 연구원은 “하반기 공급 병목이 점진적으로 해소되며 미국, 중국, 유럽을 중심으로 성장 가속화 전망”이라며 “불닭 브랜드를 활용해 라면 외 소스 매출 확대도 긍정적이다”고 평가했다. 국내 음식료 기업 대비 높은 해외 성장성과 수익성이 투자매력도를 높이는 요인이라는 분석이다.

2분기 연결 매출액은 5531억 원, 영업이익은 1201억 원을 기록했다. 미국 매출액은 1352억 원으로 월마트, 코스트코 채널 대응을 강화하며 달러 기준 전분기 대비 3% 성장한 것으로 추정된다.

정 연구원은 “하반기 에스닉 채널과 타깃, 크로거 등 기타 메인스트림 채널 매출 확대하며 분기 대비 매출 증가폭 확대가 예상된다”며 “미국 관세 영향 최소화를 위해 하반기 가격 인상 고려 중으로 가격 인상 이후 관세 영향을 미미할 전망”이라고 분석했다.

중국 매출액은 1296억 원을 기록했다. 정 연구원은 “6월 선제적으로 미국 물량을 확대하며 미국 외 지역 대응이 제한되면서 중국 대리상 대상 물량을 축소했다”며 “이에 중국 매출 성장이 제한적이었다”고 설명했다. 견조한 수요는 유지되고 있어 하반기 생산 확대는 매출 증가로 이어질 전망이다.

유럽 매출액은 746억 원으로 고성장세를 보이고 있다. 정 연구원은 “폴란드, 영국 등 주요국 중심의 메인스트림 채널 입점이 본격화했다”며 “수출 구조도 법인 중심으로 재편되며 안정적인 성장 기반을 마련 중”이라고 밝혔다.