하나증권은 21일 클리오의 2분기 실적이 컨센서스를 밑돌 것이라며 목표주가를 기존 2만6000원에서 26.9% 내린 1만9000원을 제시했다. 클리오의 전 거래일 종가는 1만6170원이다. 다만 투자의견은 '매수'를 유지했다.

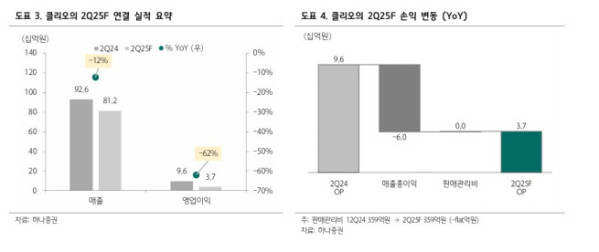

하나증권은 클리오가 올해 2분기 연결 기준 매출액 812억 원, 영업이익 37억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 12%, 62% 하락한 수준이다. 영업이익은 컨센서스인 58억 원을 밑돌 것으로 예상했다.

박은정 하나증권 연구원은 "컨센서스 하회의 주요 원인은 기대에 미치지 못한 매출"이라며 "국내와 해외 모두 전년 동기 대비 감소할 것"이라고 전망했다. 이어 "브랜드 및 제품 측면에서 전반적인 뉴니스가 약화된 가운데 국내는 주요 채널 내 경쟁 심화와 다이소 등에서 유통되는 저가 미투 제품 증가로 매출이 위축된 것으로 판단한다"고 말했다.

박 연구원은 "클리오는 기초 부문에서 핵심 제품의 기능성을 강화하거나 인기 성분 기반 신제품을 출시하고 있다"며 "색조 부문에서는 기존 베이스·아이·립 중심에서 블러셔 등으로 카테고리를 확장하고 용기 디자인에도 변화를 주는 등 하반기 전반적인 제품 변화를 모색 중"이라고 전했다.

박 연구원은 클리오가 올해 연결 기준 매출액 3400억 원, 영업이익 146억 원을 기록할 것으로 전망했다. 전년 대비 각각 3%, 41% 하락한 수준이다. 그는 "정체된 성장은 지난해 하반기부터 이어진 부진에 기인한다"며 "올해 하반기에는 변화를 모색해 점진적인 개선을 도모할 것"이라고 말했다.