DS투자증권은 22일 아스테라시스에 대해 2분기 이후의 실적에서 성장을 확인할 수 있을 것이라며, 투자의견 '매수'와 목표주가 1만2000원을 유지했다.

김진형·안주원 DS투자증권 연구원은 "1분기에 예상되는 실적 부진은 계절적 요인과 일회성 비용들의 반영에서 비롯됐다"고 이같이 분석했다.

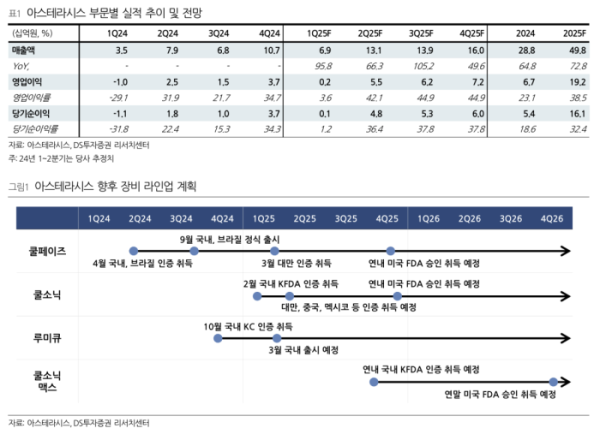

DS투자증권에 따르면 1분기 매출액 전망치는 69억 원(전년 동기 대비 95.8%), 영업이익 2억 원(흑자전환, 영업이익률 3.6%)이다.

김진형·안주원 연구원은 "상장 관련 일회성 비용과, 미용의료기기 전시회와 관련하여 지출된 비용의 반영에 기인했다"며 "1분기 집중되는 전시회 이후 2분기부터 구매 결정이 이뤄지는 점을 고려하면 하반기로 갈수록 큰 폭의 매출 증가를 보일 것"이라고 내다봤다.

그러면서 "쿨페이즈가 포함된 RF 장비 군의 2025년 매출 비중은 46%로 예상한다"며 "쿨페이즈 이후의 신규 장비들의 인증 절차도 순조롭게 진행 중으로 쿨소닉의 연내 미국 식품의약국(FDA) 승인은 기존 울쎄라가 특허를 가지고 있는 라인타입이 아닌 펜타입을 채용한 만큼 가시성이 높다"고 덧붙였다.