(출처=미래에셋증권)

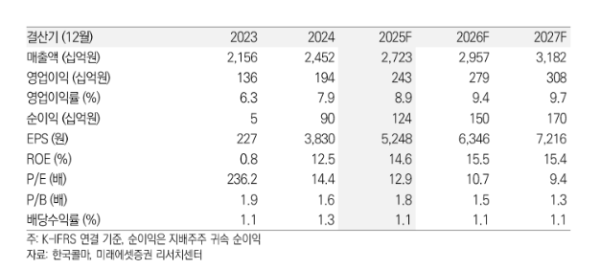

미래에셋증권은 4일 한국콜마에 대해 올해 1분기 수출을 중심으로 한 실적 성장이 기대된다고 평가했다. 목표주가를 기존 8만 원에서 9만2000원으로 상향하고 투자의견 ‘매수’를 유지했다.

배송이 미래에셋증권 연구원은 “한국콜마의 1분기 매출은 전년 대비 10% 증가한 6342억 원, 영업이익은 60% 늘어난 519억 원을 기록할 것으로 예상된다”며 “이는 시장 기대치를 상회한 규모”라고 밝혔다.

배 연구원은 “주요 사업 부문이 고르게 호실적을 올릴 것으로 예상되며 국내 수익성 개선과 미국 호실적이 돋보일 전망”이라며 “특히 수출 고객사를 중심으로 한 견조한 성장이 예상된다”고 설명했다.

이어 “스킨케어, 썬케어 주력 고객사가 여전히 강세이며 히트 SKU를 중심으로 성수기 이전부터 발주가 활발한 것으로 파악된다”며 “고마진 제품 믹스 상승과 대량 오더에서 비롯한 효율 개선에 1분기임에도 두 자릿수 마진이 기대된다”고 분석했다.

그러면서 “다가올 모멘텀도 풍부한데, 썬케어 성수기가 시작돼 기존 고객사의 공격적 확장이 기대되며 스킨케어 고객사의 썬케어 추가 수혜도 예상된다”며 “향후 예정된 미국 2공장이 전체 생산능력(CAPA)의 20%가량을 차지할 것으로 보이며, 가동률에 따라 이익 기여가 빠르게 상승할 것”이라고 덧붙였다.