하이투자증권, 투자의견 ‘매수’ 유지…목표주가 18만원 상향조정

(출처=하이투자증권)

하이투자증권은 17일 삼성전기에 대해 중국 리오프닝 수요 기대감이 주가에 선반영됐다며 투자의견 ‘매수’를 유지하고, 목표주가를 15만5000원에서 18만 원으로 상향조정했다.

고의경 하이투자증권 연구원은 “삼성전기는 12MF BPS 10만4885 원에 역사적 평균 P/B 인 1.7 배를 적용했다”라며 “연초 이후 주가는 12% 올랐는데, 중국의 방역 정책 완화 이후 시차를 둔 수요 개선 기대를 선반영하는 구간이다”라고 분석했다.

고 연구원은 “전자 제품 소비, MLCC 수출입 등 주요 지표가 여전히 부진하나, 중국 리오프닝에 따른 수요 회복 기대감이 선반영되고 있다”며 “특히 강력한 방역정책으로 연중 크게 부진했던, 스마트폰 반등에 대한 기대가 크다”라고 설명했다.

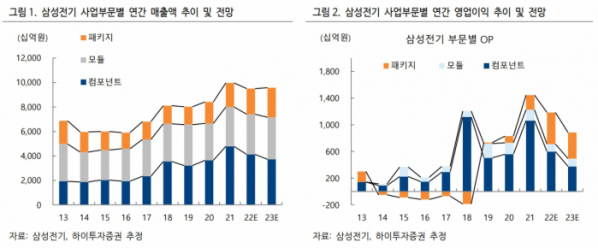

그러면서 “삼성전기 MLCC 매출의 50%, 카메라모듈 매출의 30%가 중국향이다”라며 “마침 컴포넌트솔루면 매출의 YoY 저점도 1Q23으로 추정된다”라고 했다.

고 연구원은 “IT용 MLCC에 대한 재고조정이 강하다”며 “4Q22 QoQ 출하 성장률 추정치를 기존 -5%에서 -10%로 하향한다. 지난 2010년 이후 동사의 MLCC 생산량 추이를 보면 산이 높았던 만큼 골이 깊다”라고 지적했다.

이어 “2020년과 2021년의 MLCC 생산량이 추세를 한참 벗어날 만큼 좋았던 만큼, 2022년과 2023년은 이를 덜어내는 시기다”라고 했다.