(출처=신한금융투자)

신한금융투자는 28일 한화에어로스페이스에 대해 내년부터 지속적인 실적 성장이 전망된다며 투자의견 ‘매수’, 목표주가 6만8000원을 유지한다고 밝혔다.

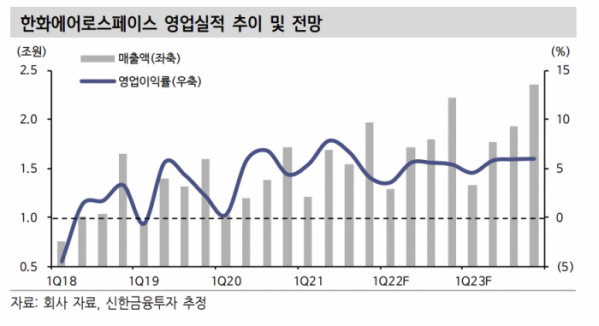

황어연 신한금융투자 연구원은 “4분기 실적은 매출액 2조 원, 영업이익 813억 원을 기록했다”며 “ 테크윈, 정밀기계의 실적 감소 폭이 컸지만 디펜스 호실적으로 시장 기대치에 부합하는 실적을 달성했다”고 설명했다.

황 연구원은 “올해 매출액은 전년 동기 대비 9.6% 증가한 7조 원, 영업이익은 4.7% 감소한 3652억 원을 전망한다”며 “정밀기계, 테크윈 실적 부진이 영업이익 감소의 원인”이라고 짚었다.

다만 그는 “2023년 이후에는 2021~2022년 방산 해외 호수주분 매출 반영, 민수 엔진부품 장기공급계약(LTAㆍLong Term Agreement) 매출 증대로 지속적인 실적 성장이 전망된다”고 내다봤다.

황 연구원은 “지난해 12월 21일 호주 K-9(9000억 원), 지난달 22일 UAE 천궁PIP 발사대(4000억 원)와 이집트 K-9(2조 원) 수주로 내년부터는 안정적인 이익 성장이 전망된다”며 “엔진 부문 매출 확대도 기대된다”고 말했다.

이어 “올해는 실적보다는 6월 누리호 2차 발사, 호주 LAND400(5조 원) 사업 우선협상자 선정에 주목해야 한다”고 덧붙였다.