(출처=신한투자증권)

신한투자증권은 7일 인탑스에 대해 국내 최대 로봇, 인공지능(AI) 디바이스 양산 기업으로 도약이 기대된다고 평가했다. 목표주가와 투자의견은 제시하지 않았다.

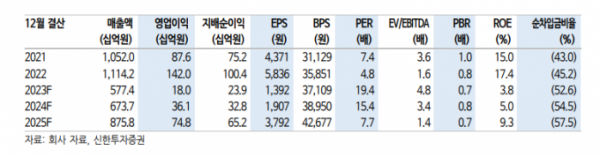

최승환 신한투자증권 연구위원은 “지난해 매출액은 5774억 원으로 10년래 최저 수준이지만, 낮은 고정비와 판관비 통제로 영업이익은 180억 원 흑자를 기록했다”며 “올해 1분기 핸드셋 업황이 회복중이며 웨어러블 로봇 매출 본격화 시 턴어라운드가 기대된다”고 밝혔다.

이어 “최악의 업황에도 적자가 나지 않았고 현금성자산이 시총의 50%를 상회한다”며 “안전마진이 있는 턴어라운드 기업으로, 가치와 성장 양수겸장”이라고 봤다.

최 연구위원은 “웨어러블 로봇의 양산 시점을 올해 2분기 중으로 예상하며 로봇을 국내에서 전담할 경우 별도 투자 없이 5000억 원 수준 매출이 가능하다”며 “로봇 관련주로 레벌업이 기대되며, 웨어러블 로봇 양산이 완료되면 국내뿐 아니라 해외 스타트업에도 통하는 레퍼런스를 갖게 된다”고 설명했다.

또 “인탑스의 현금성 자산은 지난해 말 3000억 원 수준인데 최근 3년 배당과 자사주 매입을 포함한 주주환원율은 16% 수준”이라며 “낮은 고정비와 보수적인 판관비 집행을 통해 쌓인 현금은 고부가가치 사업으로 재투자될 것”이라고 전망했다.

그러면서 “반도체 부문에서 M&A 전략이 검토되고 있어 기존 사업 회복 기조에 신규 사업의 가치가 더해지는 시기”라며 “‘지속적 수익창출과 기업가치 성장’이라는 밸류업의 취지도 달성할 수 있는 기업”이라고 덧붙였다.