인터파크가 실적 부진과 주가 하락이라는 이중고에 시달리고 있다. 자사주 매입이라는 승부수를 던졌지만 떨어지는 칼날을 막을 수 있을지는 미지수다.

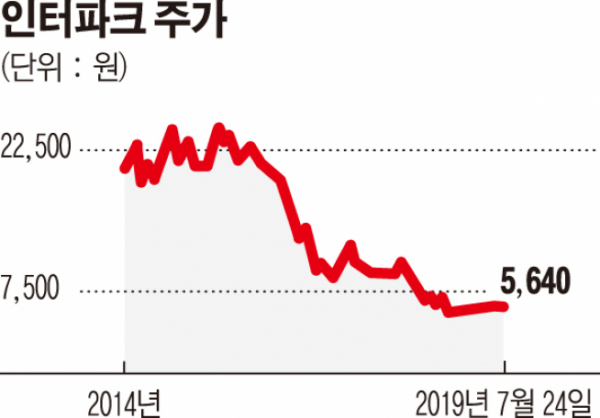

인터파크 주가는 2014년 상장 이후 2만 원대에서 등락을 거듭하다가 잇단 실적 부진 속에 5000원대로 내려앉은 상황이다. 실적 역시 감소세가 뚜렷하다. 지난해 매출은 5285억 원, 영업이익 44억 원, 당기순손실 76억 원을 기록했다. 매출액은 전년 대비 9.5% 증가했지만 영업이익은 73.2% 감소했으며, 당기순이익은 적자전환했다.

회사 측은 지난해 실적에 대해 “영업이익이 줄어든 것은 자연재해, 글로벌 기업들의 공격적 마케팅으로 여행 부문에서 성장이 둔화됐기 때문”이라며 “당기순손실은 콘텐츠 영화나 뮤지컬, 방송 등 ENT 사업 투자비의 영향 때문”이라고 설명했다.

자회사들의 부진도 실적에 영향을 미쳤다. 지난해 기준 종속자회사 9곳 중 뉴컨텐츠컴퍼니와 상해망원상무유한공사, 인터파크렌터카를 제외한 6곳은 순손실을 기록했다. 올 1분기에는 종속자회사 8곳 중 서클컨텐츠컴퍼니 1곳 만이 분기 이익을 거뒀다.

인터파크의 2017년 부채비율은 212.2%에서 지난해 259.7%로 증가했고 올 1분기에는 264.8%까지 올라갔다. 지난해 부채비율이 증가한 것은 유동부채가 늘어난 것이 주원인이다. 유동부채는 일반적으로 1년 미만의 단기차입금과 같은 부채를 뜻한다. 2017년 단기 차입금은 전년 2억 원에서 353억 원으로 올랐으며, 지난해는 전년 353억 원에서 393억 원으로 11.20% 늘어났다. 올 1분기에 부채비율이 늘어난 것은 새로운 리스 회계기준(K-IFRS 1116호)으로 리스부채가 재무상태표의 비유동부채로 200억 원 가까이 계상돼 증가했다.

인터파크는 올해 실적 개선을 위해 각자 대표 체제 등을 포함한 조직 개편을 실시하고 자회사의 지분 축소 등을 통해 경영 효율화를 높이고 있다. 1분기에는 자회사 인터파크씨엔이의 보유지분(100%→49%)을 매각해 자회사 축소 작업을 펼쳤다.

인터파크 관계자는 “자회사들의 경영효율성 제고를 위해 노력하고 있으며, 올해는 비용효율화를 통해 전년 대비 수익성 개선에 집중하고 있다”고 말했다.