하이투자증권은 24일 두산인프라코어에 대해 중국 시장 판매 부진으로 주가 역시 약세를 보이고 있다며 목표주가를 9000원으로 기존 대비 10% 하향했다. 다만 2분기 수익성 개선이 이뤄진 점을 반영해 투자의견은 ‘매수’를 유지했다.

최광식 연구원은 “동사는 2분기 매출액 2조2000억 원, 영업이익 2972억 원, 지배주주순이익 1170억 원으로 큰 폭의 이익성장을 기록했다”며 “이는 밥캣의 실적 호조와 헤비 부문의 서프라이즈 때문”이라고 밝혔다.

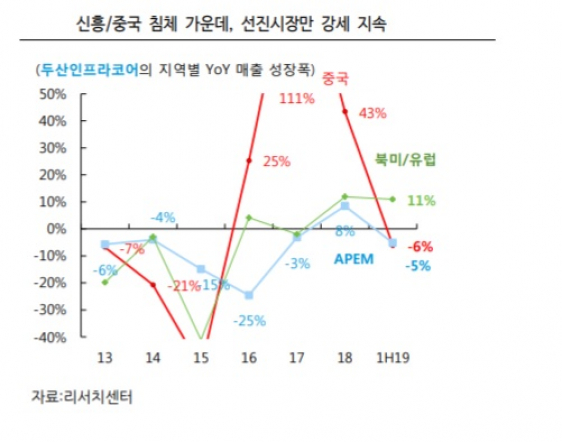

최 연구원은 “다만 선진시장 호조에도 중국의 경우 전년동기대비 22%, 전분기대비 31% 판매 감소했다”며 “중국이 동사의 주가 바로미터로 오랜기간 작용해왔기 때문에 이같은 부진은 주가 하락으로 이어졌다”고 설명했다.

그는 “두산인프라코어 주가는 PER(주가수익비율) 6배를 하회하는 수준”이라며 “이같은 괴리율 때문에, 동사에 대해 별도 PER 10배(기존 12 배)와 연결 타겟 PBR 0.9 배(기존 1.0 배)로 목표주가를 하향한다”고 말했다.

이어 “그러나 2분기 실적이 탑라인보다는 수익성을 챙겨 서프라이즈를 시현했고, 수익성 개선의 이유인 판매정책, 품질개선은 지속가능할 수 있다는 점에 주목할 필요가 있다”며 “2분기 어닝 서프라이즈가 주가 반전의 트리거가 될 것으로기대한다”고 덧붙였다.