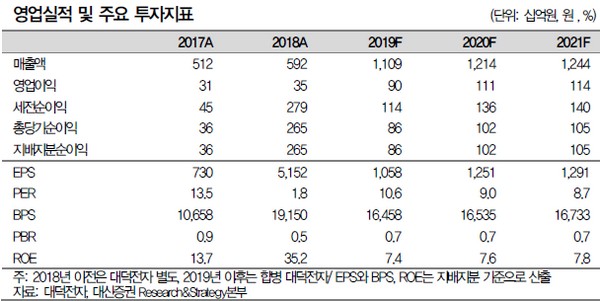

대신증권 박강호 연구원은 “대덕전자의 2분기 영업이익은 292억 원으로 종전 추정치(240억 원)를 상회, 매출은 2927억 원으로 추정된다”며 “특히 영업이익은 대덕GDS와 합병(2018년 12월 1일) 이후 2분기 만에 최고 실적을 기대하게 한다”고 말했다.

박 연구원은 “대덕전자는 전방산업의 기술 변화에 맞는 PCB 공급으로 다른 PCB 업체대비 높은 성장세를 보이고 있다”며 “국내 PCB 업체는 연성 PCB 부문의 공급 과잉, 주기판(HDI)의 가동률 하락으로 부진할 실적을 예상하나, 대덕전자는 통합 솔루션을 제공 가능한 유일한 PCB 업체로 평가돼 5G 시대에서 PCB 업체 중 고성장을 예상한다”고 밝혔다.

그는 “2019년 2분기 원·달러 평균환율 상승분을 고려하면 추가적 이익 상향도 가능할 것”이라며 “5G 서비스 확대로 2020년 IT 세트 및 부품의 수요가 높을 전망으로, 단기 및 중장기적으로 주가 상승 여력은 있다”고 덧붙였다.