하반기 현장점검 실시·매 분기 고금리 대출 비중 현황 발표

금융감독원이 저축은행의 만연한 고(高)금리 가계신용대출 관행에 제동을 건다. 고금리대출 취급 실태를 투명하게 공개하고, 현장점검과 예대율 규제 등을 통해 금리산정체계 합리화에 나설 방침이다. 특히, 오케이와 SBI, 웰컴 등 업계 상위권 업체를 ‘과(過)금리’ 업체로 규정하는 등 강경한 태도 보였다.

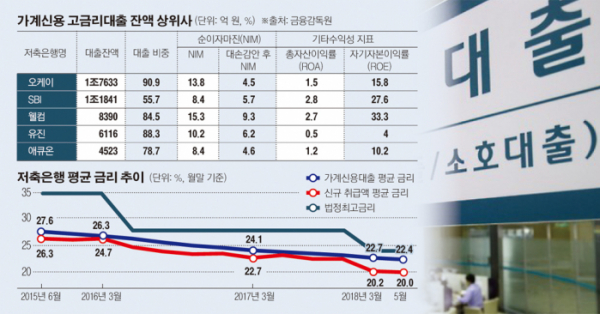

금감원은 30일 오전 저축은행 가계신용대출금리 운용 현황과 감독방향을 발표했다. 이는 9일 발표한 ‘금융감독혁신 과제’ 가운데 대출금리 합리화의 세부계획 마련됐다. 저축은행감독국 김대경 국장은 이날 브리핑에서 “가계신용대출 가운데 고금리대출 비중은 소폭 감소했지만, 여전히 고금리대출 규모는 6조8000억 원 규모로 줄어들지 않고 있다”며 “특히 대부계열 저축은행을 포함한 상위 7개사의 고금리 대출 잔액 비중은 73.6%로 평균보다 7.5%p 높다”고 밝혔다. 구체적으로는, 오케이가 1조8000억 원, SBI 1조2000억 원, 웰컴 8000억 원 규모로 조사됐다.

현재 저축은행 총대출은 54조7000억 원으로 이 가운데 가계신용대출은 10조2000억 원 규모다. 문제는 연간 20% 이상의 고금리 비중이 전체 가계신용대출의 66%를 초과한다는 점이다. 고금리 차주는 85만 명으로 전체 가계신용대출 차주 109만 명의 80%에 달했다. 고금리대출 차주의 평균대출액은 800만 원. 평균금리는 25.6%였다.

이에 금감원은 저축은행의 무분별한 고금리대출 관행을 문제 삼았다. 특히, 금감원은 저축은행들이 중신용 등급인 5등급부터 20%대 고금리를 적용해 고금리대출을 무분별하게 확대하고 있다고 분석했다.

실제로, 신용등급 1~3등급은 평균 16.6%를 적용받았지만, 4등급부터는 19.6%로 금리가 급격히 올랐다. 5등급은 20.9%, 6등급은 23.4%, 7등급은 25.3%를 적용받았다. 김 국장은 “신용등급은 이렇다고(중금리라고) 해도 자금 압박으로 제1금융권에 접근하기 힘든 프리미엄을 이해해야 한다”면서도 “다만 (신용) 등급이 넘어갈 때 (대출금리가) 3~4% 더 올라가는 것은 문제”라고 지적했다.

그러면서 금감원은 저축은행의 순이자수익(NIM)과 총자산이익률(ROA), 자기자본이익률(ROE)이 이와 같은 고금리대출 확대 영향으로 보고 제동에 나서겠다는 뜻을 분명히 밝혔다. 김 국장은 “올해 1분기 저축은행 평균 NIM은 6.8%로 은행의 1.7% 대비 5.1%p 높았다”며 “대형 저축은행의 대손 고려 NIM이 지나치게 높게 나타나 차주의 신용위험에 비해 과도하게 고금리를 부과했다”고 지적했다. 올해 ROA와 ROE도 각각 1.4%와 12.5%를 기록해 은행보다 두 배 이상 높았다.

이에 따라, 금감원은 대출금리 산정체계 합리화를 위해 지난해 4월 금리산정체계를 구축한 14개 사를 대상으로 하반기 안으로 현장점검을 시행할 예정이다. 또 예수금 중 대출금 비율인 예대율도 2021년까지 100%로 강화해 고금리대출 확대를 막을 방침이다. 이 밖에 중금리 대출 활성화와 매 분기 고금리대출 취급실태 관련 정보공개를 추진한다.