차량 경량화∙친환경차 성장 수혜…엔지니어링 플라스틱 수요 증가

코오롱플라스틱은 코오롱그룹 계열로 엔지니어링 플라스틱 제조 가공과 판매를 하고 있다. BASE칩 제조와 BASE칩을 원료로 첨가제와 함께 가공하는 컴파운드 사업으로 나뉘며 대표적인 수요처는 자동차와 전기전자산업이다. 매출비중은 Compound 62.24%, 폴리옥시메틸렌(POM) 37.76% 등이다.

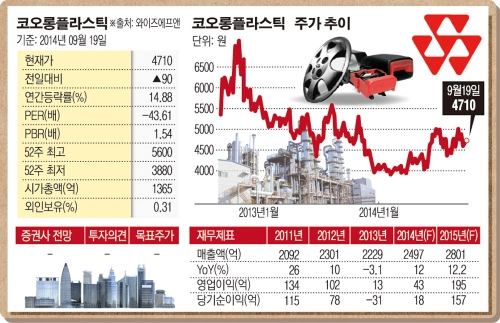

출발은 산뜻했다. 코오롱플라스틱은 2011년 6월 15일 유가증권시장에 상장하며 시초가는 공모가인 4300원 대비 60.47% 오른 6900원에 형성됐다. 신한금융투자에서는 코오롱인더스트리로부터 EP 사업부 인수를 통해 안정적인 성장기반을 마련할 것이며, 전세계적인 차량 경량화 추세 확대로 EP 수요가 증가할 것으로 예상했다. 차익매물이 쏟아지며 주가등락률 편차가 확대되기도 했지만 첫날 성적표는 3.62% 상승한 7150원에 마감했다. 이후 3일 연속 가격제한폭까지 상승하며 단숨에 1만원 고지를 넘어섰다. 성장세 기대 속에 실적도 좋았다. 2011년 매출액은 2092억원으로 전년대비 25.95% 늘었고 영업이익은 134억원으로 14.53% 증가했다.

장밋빛 전망에 랠리를 이어가던 주가 흐름은 2012년 들어 고개를 떨궜다. 3월 8520원에서 연말 5570원까지 떨어졌다. 실적 호조세도 오래 가지 못했다. 2012년 매출액은 2301억원으로 전년대비 9.99% 늘었지만 영업이익은 23.88% 감소한 102억원을 기록했다.

지난해 정부에서의 자동차 연비 규제 강화 방침에 따른 수혜 기대가 높았다. 엄격한 환경 규제로 자동차 연비의 중요성이 부각되고 있는 가운데 EP가 금속을 대체하는 경량화 소재로 주목을 받았다. 그러나 기대와 달리 실적은 더 악화된 모습을 보였다. 지난해 매출액은 전년대비 3.13% 줄어든 2229억원, 영업이익은 87.25% 감소한 13억원으로 나타났다. POM 생산설비 가동률이 하락했고 메탄올 등 원재료 가격 급등으로 제조원가가 상승하며 수익성 악화로 이어졌다.

올해 들어 부진에서 벗어나 재도약에 나설 것으로 보인다. EP 시장은 그 동안 미국, 유럽 등의 글로벌 금융위기 속에 다소 성장세가 주춤했지만 내년까지 2010년보다 30% 이상 성장할 것으로 예상된다. 전기자동차에 대한 개발과 차체 경량화가 요구되는 시대 흐름을 반영했을 때 EP 산업이 각광을 받을 것으로 보이며, 지속적인 Capa 증설을 위한 투자도 확대되고 있다. 또한 그 동안 수익성 악화의 주요인이던 POM 사업 부문의 정상화도 이뤄질 것으로 보인다. 전 사업 부문의 고른 실적 개선세가 가능할 것이란 분석이다.

한화투자증권에서는 POM 사업 정상화를 통해 하반기부터 본격적인 실적 회복세가 나타날 것으로 예상했다. POM 판매량의 꾸준한 증가에 따라 안정적인 가동률 유지가 가능할 것이며, 중국 등 저가시장 중심에서 벗어나 미주, 유럽 등 기존 주력이었던 고수익시장 위주로 매출처가 재편되고 있는 것도 긍정적이라고 판단했다. Capa 증설에 따른 레버리지 효과 뿐 아니라 Compound 사업부의 이익 기여도도 확대되며 높은 수준의 이익률 시현이 가능할 것이라고 전망했다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요