상품 경쟁력∙HD 채널 우위…성장 모멘텀 기대

스카이라이프는 KT계열의 국내 디지털 유료방송 플랫폼 사업자다. 전체 유료방송시장에서 15%의 점유율을 기록하고 있으며, 매출비중은 수신료 58.33%, 채널수익 22.64%, 광고 2.74% 등이다.

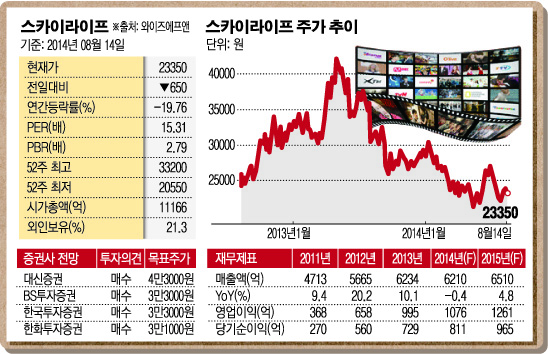

2011년 6월 3일 유가증권시장에 첫발을 내디뎠다. 시초가는 공모가인 1만7000원 대비 2.9% 상승한 1만7500원에 형성됐다. 신한금융투자에서는 디지털 방송으로의 전환이 긍정적이란 분석을 내놨고, 한국투자증권에서는 KT와의 결합상품 출시로 매출 증가세가 예상된다고 밝혔다. 상장 첫날 가격제한폭까지 오른 2만100원에 마감했다. 매출과 이익모멘텀에 힘입어 순조로운 출발을 보였다.

2012년 KT의 공격적 영업, 디지털로의 전환 이슈 등에 따른 순가입자 성장세가 두드러졌다. 주가도 이에 화답했다. 연초 2만3000원이던 주가는 연말 3만3450원까지 올랐다. 실적도 개선세를 나타냈다. 매출액은 5665억원으로 전년대비 20.20% 증가했고, 영업이익도 658억원으로 78.80% 늘어났다.

지난해 1분기까지는 실적과 장기 성장성 기대에 힘입어 랠리를 이어갔지만 2분기 들어 하락세로 전환했다. 가입자 둔화로 주가 조정이 진행되는 가운데 홈쇼핑 수수료 감소로 수익성 우려가 발목을 잡았다. 그러나 실적은 비교적 양호했다. 지난해 매출액은 전년대비 10.04% 늘어난 6234억원, 영업이익은 51.22% 증가한 995억원을 나타냈다.

올해 2분기 영업이익은 173억원으로 전년동기대비 5.8% 감소했다. 저해상도 방송(SD) 가입자의 HD 전환에 따른 마케팅과 감가상각비용의 증가, 방송발전기금 회계처리 변경 등이 원인으로 꼽혔다. HD로 전환한 SD 가입자가 20만명으로 추정되며 연간 목표치의 절반에 그쳤고, 지난해까지 분기별로 나눠 반영했던 해당기금을 올해부터 2분기에 일시적으로 모두 인식하는 것으로 회계처리가 변경됐다. 또한 지난 5월부터 Olleh TV Skylife(OTS) 상품 할인 프로모션이 진행되며 가입자당평균매출액(ARPU)의 감소가 실적 약화로 이어졌다.

3분기에도 OTS 할인 프로모션이 진행되는 가운데 약정만료 가입자가 증가 추세로 전환될 것으로 보인다. 접시 없는 위성방송(DCS) 서비스와 KT의 합산점유율 규제에 대한 불확실성도 해소될 것으로 예상된다. 2분기를 저점으로 실적도 반등할 것으로 기대된다. ARPU 증가, 홈쇼핑사업자와의 협상이 완료되며 플랫폼 매출이 증가할 것으로 보고 있다.

한국투자증권에서는 3분기 매출액이 전년동기대비 6.1% 늘어난 1582억원, 영업이익은 11.7% 증가한 318억원이 될 것으로 내다봤다. 가입자와 실적 모두 2분기 저점에서 반등할 것으로 예상하며 초고화질 방송(UHD)서비스에 대한 경쟁력을 확보하고 있어 KT그룹의 사업구조개편 이후 핵심방송사업자로서의 역할도 강화될 것으로 판단했다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요