비은행금융기관의 경영건전성 악화가 심각한 수준에 이르고 있다. 대부분의 금융권역에서 영업환경이 악화되면서 총자산증가율이 과거 평균에도 미치지 못했고 총자산순이익률(ROA)은 금융위기 이후 가장 낮은 수준으로 떨어졌다.

한국은행이 30일 발표한 금융안정보고서에 따르면 2013년 중 비은행금융기관의 총자산증가율은 5.9%로, 과거 평균(2009~2012년 중 12.1%)을 크게 밑돌았다.

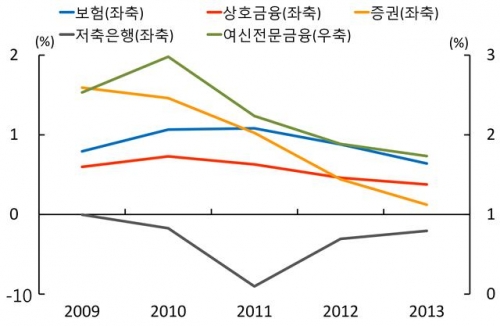

경쟁 심화와 금융소비자 보호 강화 등으로 핵심수익률이 하락하면서 ROA도 하락세를 보였다. 증권회사 위탁매매수수료율, 신용카드회사 가맹점수수료수익률, 보험회사 운용자산 이익률은 금융위기 이후 각각 18.5%, 17.6%, 16.8% 떨어졌다.

다만 자산건전성은 대부분의 금융권역에서 개선된 것으로 나타났다. 자본적정성도 모든 권역에서 비교적 양호한 편으로 분석됐다.

비은행금융기관의 가계대출은 빠른 속도로 증가하고 있는 것으로 나타났다. 비은행금융기관의 2010~2013년 중 연평균 가계대출 증가율은 7.0%로 은행(3.7%)의 두 배에 달한다.

신용대출은 고금리대출을 주로 취급하는 여신전문금융회사 및 저축은행에서 늘었으며 기타담보대출은 대출전답, 나대지 등의 토지담보대출을 중심으로 한 상호금융조합에서 확대됐다.

한은 관계자는 “비은행금융기관 가계대출은 저신용·저소득 및 다중채무자 등 취약계층에 대한 대출 비중이 높아 가계의 재무건전성 개선이 지연될 경우 이들 비은행금융기관의 자산건전성이 악화될 우려가 있다”고 말했다.

한편 신용평가회사(NICE)가 보유하고 있는 전체 가계차주 4200만명 중 100만명의 표본집단 정보를 임의 추출해 분석한 결과, 금융위기 발생 직후인 2010년 1월 말 저신용자(7~10등급) 중 41.5%가 2014년 1월 말 현재 중·고신용(중신용 5~6등급, 고신용 1~4등급) 등급으로 신용이 회복된 것으로 나타났다. 다만 이들 신용회복 차주의 상당수(40.9%)는 저신용 재하락 가능성이 높은 중신용 경계인 6등급에 분포했다.

이밖에 신용카드대출 차주 현황 및 주요 특징을 보면 신용카드대출은 중·고신용, 중소득 계층이 주로 이용하고 있는 것으로 파악됐다. 고신용(1~4등급) 및 중신용(5~6등급) 비중이 각각 40.1%, 37.4%였고 소득 측면에서는 연소득 3000만원 이상 차주의 비중이 69.1%에 달했다.

카드대출 이용자 중 20대 이하 및 저신용 자영업자 차주 비중이 각각 24.0%, 26.9%로 상대적으로 높은 편이었다. 또 카드론 차주의 30%, 현금서비스 차주의 63.0%가 고금리(연 20% 이상) 대출에 의존하고 있는 것으로 나타났다.