부실채권 비율 ‘쑥’… 커버리지 비율은 ‘뚝’

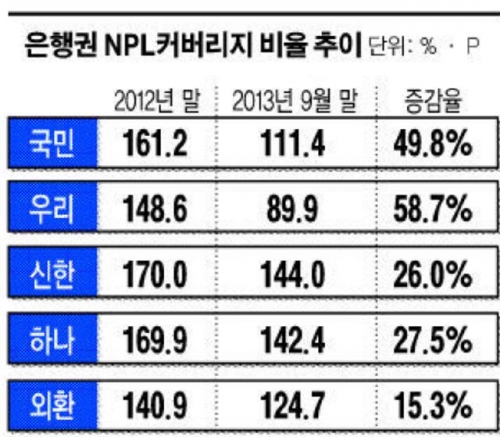

8일 금융권에 따르면 올해 3분기 우리은행의 부실채권(NPL) 커버리지 비율이 89.9%로 지난해(148.6%)보다 무려 58.7%포인트 급락했다. 주요 시중은행(KB국민, 우리, 신한, 하나, 외환) 가운데 가장 큰 낙폭을 보이며 최저치를 기록한 것이다.

NPL 커버리지 비율은 고정이하여신에 대비해 쌓아 둔 대손충당금(대손준비금 포함) 적립 비율이다. 은행들은 기업이나 가계에 대출을 한 뒤 나중에 돌려받지 못할 가능성을 염두에 두고 대출금의 일정 비율을 미리 적립해 놓는다.

은행권 NPL 커버리지 비율은 올해 들어 하락세가 두드러졌다. 올 상반기 금융감독원이 은행권에 자산건전성 분류를 보수적으로 하라고 지도했기 때문이다.

그동안 은행들은 경기민감 업종의 경우 요주의여신에 많게는 50%까지 충당금을 적립하면서도 부실채권 분류는 다소 느슨하게 해왔다. 다시 말해 분자에 해당하는 충당금 적립금은 큰 반면 분모인 고정이하여신은 작아 NPL 커버리지 비율을 높게 유지해 온 것이다.

금감원 관계자는 “NPL 커버리지 비율의 높고 낮음이 은행의 손실흡수 능력을 대변하는 지표는 아니다”라며 “은행권에 보수적 자산건전성 분류를 지도했고 이에 따라 고정이하여신이 증가, NPL 커버리지 비율이 낮아진 것”이라고 설명했다.

우리은행이 금감원 지도에 가장 충실히 대응해 여신관리를 강화했다고 볼 수 있는 반면 이는 우리은행의 여신 위험도가 높아졌다는 해석도 가능한 셈이다.

이 관계자는 “다만 지금부터 NPL 커버리지 비율이 낮아지면 손실흡수 능력 악화를 의심할 여지가 있다”며 “통상 은행권 NPL 커버리지 비율은 최저 130% 수준을 맞춰야 하고, 만일 이 수준 이하로 떨어지면 경영실태 평가 시 영향을 미친다”고 말했다.

한편, 올해 9월 말 현재 우리은행의 부실채권 비율은 금감원 목표 비율인 1.46%의 2배를 넘는 2.99%로 시중은행 가운데 비율이 가장 높다.

다른 시중은행의 NPL 커버리지 비율도 평균 20~30%포인트 내렸다. 올 3분기 KB국민은행의 NPL 커버리지 비율을 지난해 말(161.2%)과 비교해 무려 49.8%포인트 하락한 111.4%이며 같은 기간 신한은행과 하나은행의 NPL 커버리지 비율도 170.0%, 169.9%에서 각각 144.0%, 142.4%로 내려 앉았다. 외환은행 역시 140%를 넘던 비율이 124.7%까지 떨어졌다.