순이자마진 끝모를 추락·대기업 부실로 대손충담금 부담… 가계대출 연체율도 6년만에 최고치

대기업 구조조정과 저금리 장기화로 인해 금융지주사의 2분기 이익이 전년 대비 최고 30%가량 급감했다. 기업 구조조정 부담이 큰 은행의 경우 최대 60%가량 수익 감소가 예상된다. 경기침체와 부실채권 증가로 2금융권의 수익도 급감하고 있다. 금융권 수익성은 하반기로 갈수록 더 악화될 것으로 예상된다. 이에 은행권을 비롯한 금융사들은 비상경영을 선포하고 위험 관리에 나서고 있다.

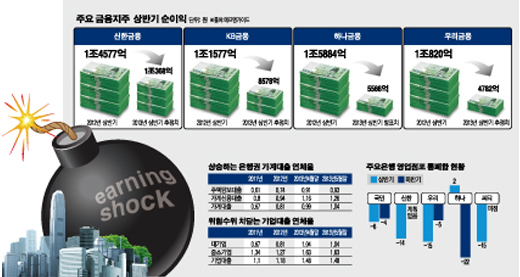

◇ 금융지주, 상반기 반토막 실적…예대마진 하락 탓 = 금융지주회사의 2분기 실적이 1분기에 이어‘어닝 쇼크’를 기록했다. 국내외 경기침체와 저금리 기조 여파로 지난해 같은 기간과 비교해 당기순이익이 ‘반토막’ 났다.

금융지주사의 순이익이 급감하면서 수익성을 보여주는 지표인 순이자마진(NIM)도 떨어졌다. 올 1분기 KB국민은행의 순이자마진은 2.04%를 기록해 전 분기에 비해 0.04%포인트 하락했다. 하나은행은 전 분기 대비 0.01%포인트 하락한 1.58%, 신한은행은 전 분기 대비 0.07%포인트 하락한 1.78%, 우리은행은 전 분기 대비 0.11% 하락한 2.15%였다.

이 같은 결과는 저금리 기조가 이어지면서 예금금리는 하향 안정돼 있는 반면 대출에 따른 수익률은 지속적으로 떨어져 예대금리차가 줄어든 데 따른 결과다. 자산 1조원을 굴려 얻은 운용수익에서 자금조달 비용을 빼고 나면 200억원도 손에 쥘 수 없다는 얘기다.

또한 대기업 부실로 금융지주마다 수백억원대의 대손충당금을 쌓는 등 재정부담도 가속화되고 있다. 최근 40개 대기업이 올해 구조조정 대상으로 선정됨에 따라 금융회사들이 6803억원의 추가 대손충당금 적립 부담을 안게 됐다. KTB투자증권은 4대 금융지주가 2분기에 STX, 쌍용건설 관련 충당금을 각각 4000억원, 2000억원 정도 쌓은 것으로 추정했다. KDB산업은행, NH농협은행 등을 포함하면 1조원 이상 수익을 깎아먹었을 것으로 예상된다.

이는 2분기 실적에 악영향을 미쳤다. 기업금융 비중이 높은 우리금융의 경우 2분기 순익 예상치는 1298억원 수준으로 지난해 2분기보다 무려 62.6% 줄었다. 전 분기와 비교해 보면 전년 동기 대비 절반이 줄었던 1분기 실적(2510억원)에서 또다시 반토막이 난 셈이다.

4대 금융지주(신한·KB·하나·우리)의 2분기 순이익 예상치는 평균 3372억원이다. 작년 2분기 순익 평균(4530억원)보다 1158억원 적은 수준이다. 실적이 급락했던 전 분기보다도 377억원이 줄었다. 외환은행 인수 관련 특별이익을 받은 하나금융(22.7%)을 제외한 나머지 3개 지주사는 모두 지난해 같은 기간보다 마이너스 증가율을 보였다. 4개 지주사의 평균 순익 증가율은 -22.2%이고, 하나금융을 제외하면 -37.3% 수준이다

◇ 은행대출 연체율 관리 ‘비상’= 정부가 내놓은 금융권 대출연체자에 대한 구제대책에도 불구하고 연체율은 좀처럼 개선되지 않고 있다. 가계신용대출 연체율은 6년여 만에 최고치로 치솟았다. 주택담보대출과 신용대출, 기업대출 가리지 않고 금융권 대출 연체율이 상승세를 보이고 있다.

사실상 은행권은 상반기 결산을 앞두고 연체율 관리에 나섰다지만 시장금리 상승과 맞물리며 하반기에는 연체율 관리에 비상이 걸렸다.

지난 5월말 가계신용대출 연체율은 1.26%로 전달보다 0.1%포인트 상승했다. 2007년 2월(1.27%) 이후 최고치다. 연체율이 상승한다는 것은 은행의 자산이 그만큼 부실화되고 있다는 의미다.

가계신용대출 연체율은 2009년 말 0.75%, 2010년 말 0.79%, 2011년 말 0.8%, 지난해 말 0.94% 등으로 상승세를 유지했지만 1%를 밑돌았다. 그러나 올해 들어 1월 말(1.08%) 1% 벽을 넘어서며 가파른 상승세를 타고 있다. 실물경기가 악화돼 신용대출과 마이너스통장, 예적금담보대출 등의 대출 상환능력이 떨어지고 있다는 방증이다.

상황이 이쯤되자, 은행권은 자구책의 일환으로 점포 수를 계속해서 줄이고 있다. 점포 축소가 이어지면서 인력 구조조정도 불가피하다는 전망까지 나온다.

국민은행은 올해 상반기 6개의 점포를 통폐합했다. 하반기에는 추가로 4개가량의 점포를 통폐합할 예정이다. 신한은행은 상반기에만 14개 점포를 통폐합했다. 민영화 작업이 진행 중인 우리금융은 올해 상반기 우리은행 점포 15개를 통폐합했고, 하반기에는 추가로 5개를 줄일 계획이다. 하나은행은 상반기 2개 점포를 늘렸지만 하반기에는 22개 점포를 통폐합할 예정이다.

은행들이 이같이 점포 수를 줄이는 이유는 저금리 등에 따른 수익성 악화가 지속되면서 많은 점포를 운영하는 것에 부담을 느꼈다는 분석이 지배적이다. 금융시장이 활발한 시기에는 고객을 선점하기 위해 경쟁적으로 점포 수를 늘렸지만 지금은 찾아오는 고객이 눈에 띄게 줄었다는 것.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)