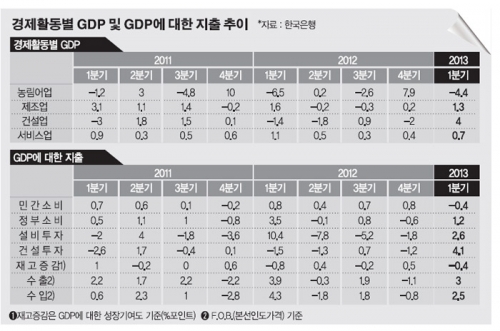

1분기 국내총생산(GDP)이 호조세를 보인 것은 민간소비 침체에도 불구하고 건설·설비 투자와 수출 증가 영향이 컸다.

실제로 지난 1분기 민간소비의 경우 강추위가 일찍 찾아온 탓에 겨울철 의류 소비가 연말로 앞당겨졌고, 지난해 말 자동차 개별소비세율 인하 조치가 종료된 탓에 승용차 판매 등도 부진하면서 감소세를 보였다.

경제활동별로는 제조업은 석유화학제품, 선박 등의 생산이 늘어나며 증가세를 확대 했으며, 건설업도 주거용 건축과 토목 건설을 중심으로 증가세로 전환됐다. 서비스업은 금융보험이 감소했으나, 운수보관, 정보통신, 보건·사회복지 등이 증가한 점이 영향을 미쳤다.

수출 호조에 따른 교역조건 개선은 실질 국민총소득에도 영향을 미쳤다. 1분기 실질 국민총소득(GNI)은 전 분기보다 0.8% 늘어났다. 3분기만의 증가세다. 전년동기대비로는 3.5% 늘어 2010년 4.6% 증가 이후 가장 높은 수치를 기록했다.

하지만 1분기 GDP의 호조세에도 불구하고 이후 경제성장에 대한 전망은 밝지 않다. 특히 반짝성장을 보인 1분기 GDP의 경우 작년 하반기 경제가 워낙 안 좋아 기저효과의 영향이 크다는 점에서 본격적인 회복세로 보기에는 이르다는 분석이다.

실제로 전년동기 대비로는 지난해 4분기와 같은 1.5%에 불과했다는 점은 이를 방증하고 있다. 또한 엔저 영향 등이 본격적으로 반영될 2분기 이후에도 성장률 호조가 이어질지는 미지수라는 시각이다.

이에 대해 한은 관계자는 "2분기 이후 성장률을 점치기는 힘들지만, 올해 한국경제가 점차 회복될 것이라는 한은의 기존 전망은 유효하다고 말할 수 있을 것"이라고 밝혔다. 또한 1분기에 부진했던 정부 재정집행이 2분기 이후로 이연되면 건설경기가 보다 안정적으로 갈 수 있는 분위기가 만들어질 수 있을 것이라는 설명이다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)