최고 7%대 단기고금리 적금도

상황이 이쯤되자 재형저축을 대체할 만한 단기 고금리 상품에 대한 관심이 점차 고조되고 있다. 지난해부터 저성장·저금리가 고착화되면서 금융권에서 신상품 출시 소식이 뚝 끊겼다. 소비자 입장에선 1년만 돈을 맡겨도 고금리를 줬던 시절이 그리워지기 마련이다.

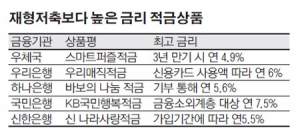

현재 시중에선 고금리 적금상품들이 소비자들의 꾸준한 사랑을 받으며 베스트 상품군에 이름을 올리고 있다. 재형저축 상품 중 최고 금리인 연 4.6%보다 0.3%포인트 높은 상품이 있다. 바로 지난해 9월 우체국에서 출시한 ‘스마트퍼즐적금’이다. 스마트폰을 활용한 자유적립식 상품으로 3년 만기시 금리는 최고 연 4.9%다. 이 상품은 2년만 가입해도 우대금리를 포함해 최고 연 4.7%, 1년짜리는 최고 연 4.2%의 금리를 제공하는 것이 특징이다.

시중은행에선 우리은행의 ‘우리매직적금’도 소비자들 사이에서 빠르게 입소문이 퍼지고 있다. 우리매직적금은 한때 연 7%대 금리를 제공했던 ‘우리매직7적금’의 후속 상품이다. 최고 금리는 연 6%대로 떨어졌지만 여전히 고금리의 매력을 갖추고 있다. 연 3.5% 수준의 기본이율에 신용카드 추가 사용액에 따라 최고 3.0%포인트의 우대금리가 주어진다. 예컨대 1년 만기에 월 25만원 이하로 적금에 가입한 뒤 신용카드를 기존보다 300만원 이상 더 쓰면 3.0%의 금리를 추가로 받는 구조다.

하나은행이 지난 2011년 사회공헌 성격으로 만든 ‘바보의 나눔 적금’도 3년 만기시 우대금리를 포함해 최대 연 5.1%의 금리를 제공한다. 바보의 나눔 적금은 천주교 산하 사회공헌단체인 재단법인 바보의 나눔 등에 기부하거나 장기기증희망에 등록하면 금리를 주는 자유적립식 적금이다. 기본금리는 1년제 연 3.2%, 2년제 연 3.7%, 3년제 연 4.1%다. 여기에 만기시 해지금액을 ‘바보의 나눔’ 재단으로 전액 이체하거나 ‘장기기증희망’에 등록하면 각각 0.5%포인트의 추가 금리를 받을 수 있다.

KB국민은행의 KB국민행복적금은 기초생활수급자, 소년소녀가장, 북한이탈주민, 결혼이민여성, 한부모가족 지원대상자 등만 가입할 수 있는 고금리 적금이다. 월 불입액은 최대 50만원으로 1년간 정액으로 넣으면 연 7.5%의 금리를 제공한다. 월 불입액이 들쭉날쭉한 자유적립식도 연 6.5%의 금리를 받을 수 있는 것이 특징이다.

신한은행의 군복무자를 위한 신나라사랑적금은 가입기간에 따라 1년 이상 연 4.4%, 1년6개월 이상 연 4.5%를 제공한다. 여기에 군 급여이체 실적과 신한은행 ‘S20통장’을 보유하면 최고 금리는 연 5.5%까지 올라간다.