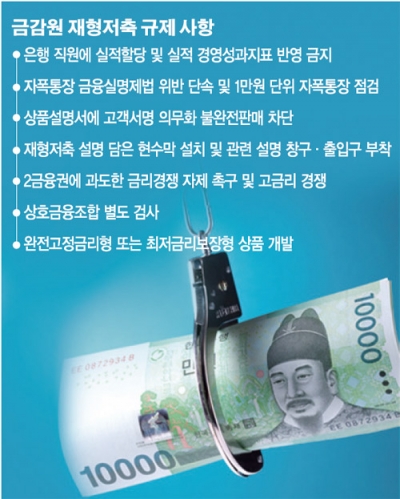

금융감독원은 지난 11일 이기연 부원장보 주재로 국내은행 수석 부행장 회의를 열고 재형저축 과당경쟁 자제를 요청했다.

우선 은행 직원에 대한 실적할당과 판매실적의 경영성과지표(KPI) 반영을 금지하도록 권고했다. 실제 은행 직원들은 개인당 주어진 계좌수를 채우고자 친인척, 친구 등 지인을 총동원해 계좌를 개설, 자신의 돈을 넣는 이른바 자폭통장 개설을 늘리고 있다.

금감원은 1만원 단위로 가입된 재형저축 계좌에 대해 점검를 벌이는 한편 자폭통장을 금융실명제법 위반으로 엄중하게 제재할 방침이다.

또 재형저축 상품에 대한 충분한 설명을 제공토록 해 불완전판매를 최소화한다. 재형저축의 가장 큰 장점은 4% 중후반의 높은 금리다. 하지만 고금리는 가입후 3년간만 보장되며 이후에는 변동금리가 적용돼 현재 시중에서 판매되고 있는 예·적금 금리 수준과 비슷한 금리를 적용받을 가능성이 크다.

이에 금감원은 고객에게 해당 사실을 자세하게 설명해 소비자가 금리 불이익을 보지 않고 보다 넓은 선택권을 가질 수 있도록 상품설명서에 고객서명을 받도록 지시했다. 설명의무와 함께 각 지점은 재형저축 가입시 알아야 할 사항을 명시한 현수막을 설치하거나 관련 내용을 창구·출입구 등에 부착해 금리변동 사항을 반드시 공지해야 한다.

후발주자의 지나치게 높은 금리산정에도 제동을 걸었다. 오는 21일 다이렉트 재형저축을 출시 예정인 산업은행은 당초 은행권 최고금리 보다 0.1~0.2%포인트 금리를 더 얹는 방안을 검토했다. 하지만 금감원이 재형저축 금리경쟁 제한을 요구하고 감사원도 다이렉트 상품 역마진 우려를 발표하자 최고금리를 현재 은행권 최고금리와 같은 수준인 4.6%로 결정했다.

재형저축 출시를 앞두고 있는 상호금융, 저축은행 등 2금융권에도 과도한 금리경쟁 자제를 촉구했다. 고금리로 출혈 경쟁을 벌이는 상호금융 조합에 대해선 별도의 검사를 실시한다는 방침이다.

아울러 앞으로 만기까지 고정금리를 보장하는 완전고정금리형 상품이나 변동금리로 전환되더라도 최저금리를 보장하는 최저금리보장형 상품 개발을 금융권과 협의해 출시할 예정이다.