‘묻지마 소비’ 국민 빚쟁이 만들어

# 일산에 사는 대학생 김모(23)씨는 남들이 다 가진 명품백 하나 없다. 친구들 대부분이 들고 다니는 명품백이 갖고 싶어 큰 마음 먹고 사기로 했다. 하지만 신용카드 하나 없는 김씨는 결국 손쉬운 대출이 있다는 대부업체의 광고를 보고 덥썩 돈을 빌렸다. 하지만 연 이자가 39%에 달하는 대부업의 이자에 원금까지 갚기엔 김씨가 받는 한달 용돈으로 빠듯해 결국 연체자로 몰리는 상황이 됐다. 김씨는 요즘 대출금을 갚기 위해 아르바이트를 2개나 하며 힘겹게 생활하고 있다.

# 의정부에 사는 회사원 박모씨는 아침마다 출퇴근 길이 고역이다. 캐피탈사에서 대출을 받아 차를 구입한 박씨는 요즘 더 큰 고민에 빠졌다. 캐피탈사에 꼬박꼬박 분납을 하다보니 생활비가 모자라기 시작한 것이다. 카드로 생활비를 융통하다 결국 카드사용 한도가 초과돼 캐피탈사에 내는 차 할부금도 내지 못하게 됐다. 신용불량이 될 위기에 처한 박씨는 은행권에 가서 대출을 요청했지만 이미 신용등급이 떨어져 거절당했다. 결국 박씨가 찾아간 곳은 연 30%가 훌쩍 넘는 이자를 내야 하는 저축은행이었다.

빚을 지는 원인은 다양하다. 주택 구입, 생활비, 자동차 구입, 병원비, 학자금 납부 등 현대인들이 삶을 영위하는데 많은 지출이 수반된다.

하지만 빚이 눈덩이처럼 불어나는 원인 가운데는 고금리를 요구하는 금융사와, 자신의 소득을 상관하지 않고 외상이면 소도 잡아먹는 국민들의 과도한 소비성향이 자리한다는 분석이다.

◇ 고금리 대출의 쳇바퀴 = 저신용, 저소득자를 대상으로 하는 저축은행, 캐피탈, 신용카드의 카드론 등의 고금리는 여전히 이들의 가계부채 상환능력을 약화시키는 주범으로 꼽힌다.

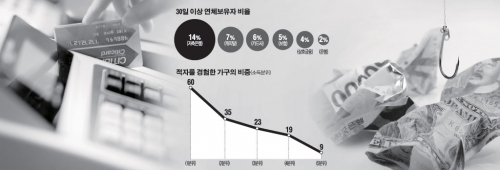

실제로 올 3월 발표된 나이스 신용 보고서에 따르면 저축은행의 30일 이상 연체 보유자 비율은 14%에 달했다.

캐피탈사 연체자 비율은 7% , 카드사는 6%에 달했다. 그 다음이 보험(5%) , 상호금융(4%), 은행 (2%) 순이었다. 즉 금리를 높게 요구하는 금융사일수록 높은 연체 고객을 보유하고 있다. 하지만 저신용자들은 제1금융권에서 대출을 거절당하기 때문에 이러한 저신용자들에게 대출할 때 고금리를 받는 것은 캐피탈 등의 금융사로선 당연하다는 논리다.

저소득, 저신용자들은 결국 고금리를 요구하는 2금융권으로 몰리게 되고 이들이 빚을 내면 낼수록 가계부채는 눈덩이처럼 커져 연체율이 올라갈 수밖에 없는 악순환 구조가 되는 것이다.

◇ 저신용·저소득자의 눈물 = 가계 소득이 여전히 미약한 성장을 거듭하고 있고, 높은 부채 수준으로 가계의 이자상환 부담도 높은 상황이라 가계의 위험 수준은 여전히 빨간불이다.

가처분 소득이 낮은 가구는 저소득, 저신용자가 대부분이다. 소득분위별 적자가구 비중 현황을 살펴보면 소득 1분위의 경우 적자를 경험한 가구의 비중이 60%를 넘는다. 2분위는 30% 중반, 3분위는 20% 초반을 상회한다. 반면 4분위는 10% 후반 수준이고, 5분위는 10%를 하회한다. 즉 소득 수준이 낮을수록 빚을 많이 지고 있음을 의미한다.

게다가 한번 연체한 경험을 가진 저신용, 저소득자들은 고금리의 덫에서 연체상태가 악화되고 있음을 알 수 있다.

기간 별로 연체 추이를 분석한 결과 연체상태가 30일 미만인 경우 악화된 비율은 20% 수준이지만 30일 이상 60일 미만 연체 비율은 58.6%, 60일 이상 연체자 비율은 71.5%를 기록해 장기로 갈수록 연체상태가 악화됨을 알 수 있다.

◇ “돌려 막기 하다 결국… ”다중채무자의 비애 = 특히 시장에서 눈여겨 봐야 할 것은 다중채무자들이다.

소액금융 취급 업권의 리스크 관리 강화로 가장 먼저 제한되는 군은 이들 업권을 자주 이용하는 다중채무자들이기 때문이다.

실제로 3개 이상의 금융기관과 여신거래를 하는 다중채무자의 경우 5%만이 은행과 거래하고 있으며 나머지는 비은행(대부분은 카드론) 및 소비자금융과 거래하고 있다.

제1금융권의 연체율 상승은 주택경기 악화로 인한 집단대출의 연체가 주원인으로 지적되고 있다. 또 카드론 등 제2금융권의 연체율 상승은 소액 다중채무자들이 주도하고 있다.

이에 따라 소액 다중채무자들이 주로 거래하는 카드, 캐피탈, 저축은행, 소비자금융(대부업)에서 연체보유자 비중이 전년 대비 증가율로 20% 가까이 늘었다.

다중채무자가 마지막에 몰리는 제도권 금융권은 대부업체다.

자산 100억원 이상 대부업체를 이용하는 회원들의 신용등급을 살펴보면 7등급 이하가 50%를 차지한다.

대부업체 이용자의 자금 용도는 56%가 가계생활자금으로 가장 많았고, 19%가 기존 대출금 상환으로 그 다음을 차지했다.

세미나에서 서정호 금융연구원 연구위원은 “지난해부터 고위험군 다중채무자의 연체차주 비중이 지속적으로 증가하고 있어 금융회사들이 일시에 대출을 회수할 경우 연쇄 부실이 촉발될 가능성이 높아졌다”며 다중채무자의 위험성에 대해 경고한 바 있다.

특히 대부업과 비은행권 신용대출 그룹의 연체차주 비중은 각각 29.3%, 28.8%로 10명 중 3명이 원리금 상환을 제대로 못하고 있는 것으로 드러났다.

채무상환비율(DSR·Dept Service Ratio)이 40%를 초과하는 잠재적 위험군에 속한 다중채무자는 157만명에 이른다. 이들 역시 2010년 9.0%였던 연체차주 비중이 올해 6월말 13.4%까지 치솟으면서 꾸준히 그 비중이 늘고 있다.