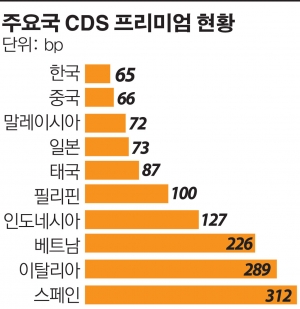

5일 국제금융센터에 따르면 2일 한국 국채(5년물)의 CDS 프리미엄은 65bp(1bp=0.01%포인트)로 2008년 5월22일 64bp 이후 4년 5개월여 만에 최저치를 기록했다.

CDS 프리미엄은 채권을 발행한 국가나 기업이 부도났을 때 손실을 보상해 주는 파생상품인 CDS에 붙는 가산금리로, 이 수치가 낮다는 것은 부도위험이 그 만큼 낮아진다는 뜻이다.

한국 국채 CDS프리미엄은 2008년 10월27일 699bp를 기록하는 등 금융위기 여파로 크게 올랐다가 점차 하락했다. 올해 1월 9일 171bp로 떨어진데 이어 지난 9월 5일에는 99bp로 하락해 100bp 아래로 떨어졌다. 특히 10월초 85bp였으나 불과 1개월 만에 20bp가 더 떨어지며 하락세를 보이고 있다.

이는 2일 일본과 중국 CDS프리미엄이 각각 73bp, 66bp로 우리나라 보다 높았다. 이외에도 말레이시아(72bp), 태국(87bp), 필리핀(100bp), 인도네시아(127bp), 베트남(226bp) 등 다른 아시아 국가들의 CDS프리미엄도 한국보다 훨씬 높다.

유럽 주요 선진국 중에서는 프랑스가 75bp로 한국보다 높았으며 이탈리아(289bp), 스페인(312bp) 등 재정위기 국가들과 큰 차지를 보였다.

전문가들은 중국경기 침체에 대한 우려가 완화되면서 한국 CDS프리미엄은 향후 30∼40bp까지 내려갈 가능성도 있다고 분석했다.

다른 위험지표인 외평채 가산금리도 떨어지고 있다. 2019년 만기 외평채 가산금리는 2일 38bp까지 떨어졌다.

이는 2009년 발행 이후 최저치로 1개월 전인 10월2일 60bp보다 무려 22bp가 내린 것이다. 2014년 만기 외평채 가산금리는 2일 73bp로 10월 이후 70bp대를 유지하고 있다. 2014년 만기 외평채 가산금리는 올해 초에는 180bp대였으나 역시 꾸준히 하락해 안정세를 나타내고 있다.

한국의 부도위험 지표가 낮아진 것은 대외적으로는 유럽 재정위기가 확대되지 않고 있는데다 중국의 경제 경착륙 우려가 완화됐기 때문이다. 또한 최근 국제신용평가사들이 한국 신용등급을 상향조정한 것도 영향을 미쳤다.

전문가들은 이같은 위험지표의 하락은 한국의 재정건전성이 우수하다는 의미로 채권시장에도 긍정적인 영향을 미칠 수 있다고 분석하고 있다. 위험지표가 하락하면 우리나라 기업들이 외국에서 채권을 발행할 때 유리하며 한국 국채시장으로도 외국인 자금이 들어올 수 있기 때문이다.

실제로 지난달 국내 채권시장에서 외국인은 6조7000억원을 거래하고 이 가운데 3조원의 매수 우위를 보여 2개월 연속 순매수를 지속한 것이 이에 대한 방증이라는 분석이다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)