자영업자 가계부채 430조 달해…가구당 1억대 육박

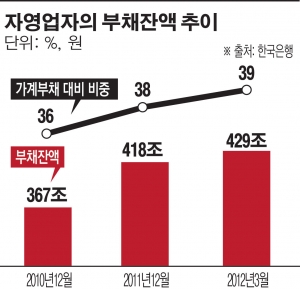

한국은행은 31일 국회에 제출한 `금융안정보고서'에서 "최근의 경기침체로 자영업자의 소득 여건이 악화하고 있다"면서 2012년 3월말 기준 자영업자의 부채규모는 430조원 내외에 달한다고 추정했다.

자영업자의 부채는 2011년 1월부터 2012년 3월까지 무려 16.9%나 증가했다. 이는 같은 기간 전체 가계부채 증가율(8.9%)을 크게 웃돈다.

자영업자의 부채가 급증한 것은 글로벌 금융위기 이후 내수경기 부진으로 자영업자의 소득여건이 나빠져 사업체 운영자금과 생활자금 수요가 늘어났기 때문이다.

또 자영업자 부채는 LTV 규제가 적용되지 않는 상업용 부동산담보대출 등이 많아 임금근로자 부채보다 LTV비율이 높아 앞으로 주택가격 흐름에 따라 취약성이 커질 가능성이 크다는 지적이다.

그 때문에 한은은 자영업자의 부채 증가세가 지속함에 따라 대내외 충격 발생시 채무불이행 위험이 커질 우려가 있다고 분석했다.

베이비부머세대 은퇴로 생계형 창업활동이 늘어나 창업자금 수요가 늘어난 것도 한 요인이다.

자영업자의 가구당 부채는 9500만원으로 임금근로자 가구당 부채(4600만원)의 두 배가 넘는다.

가처분소득 대비 부채 비율은 자영업자가 219.1%이지만 임금근로자는 125.8%에 그쳤다.

특히 과다채무가구(연소득 대비 원리금상환액 40% 초과) 비중이 임금근로자는 8.5%에 그쳤으나 자영업자는 14.8%에 달했다.

이 보고서는 "자영업자는 차입 의존도가 높고, 생산성이 낮은 업종에 집중돼 부채구조가 취약할 수밖에 없다"고 진단했다.

한은은 또 가계부채 증가에 따른 이자부담 증대 → 가계 저축률 하락 → 생산자본 축적 제약이 진행되면서 성장잠재력 하락으로 이어질 수 있다고 분석했다.

2011년 말 현재 전체 취업자 가운데 자영업자의 비중은 23%로 경제협력개발기구(OECD) 주요 26개국 가운데 그리스를 제외하고 가장 높은 수준이다.