[국정조사 간 저축은행 사태]결국 피해는 서민만

2월 17일 부산저축은행 영업점 앞은 영업정지 소식을 듣고 달려온 고객들로 북새통을 이뤘다. 내 돈을 돌려달라는 고객들이 몰려들었지만 영업정지가 떨어진 후였기 때문에 은행의 지급결제 업무는 이미 중단된 상황이었다.

당한 건 서민 밖에 없었다. 이미 힘있고 빽있는 지역인사들은 영업정지 소식을 미리 듣고 예금을 찾아갔다. 부산저축은행 임직원들도 영업정지가 나기 전 자신들의 차명 계좌와 지인의 예금을 인출했다.

저축은행의 영업정지를 당하거나 파산하게 되면 예금보험공사에서 5000만원 이하의 예금까지만 보호해준다.

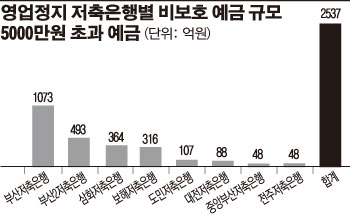

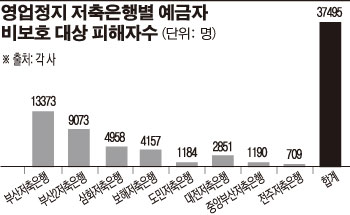

올 들어 영업정지를 당한 8개 저축은행에 5000만원 이상을 예금한 고객은 총 3만7495명으로 이들의 피해규모는 2537억원에 달한다. 저축은행별로는 부산 1073억원(1만3373명), 부산2 493억원(9073명), 삼화 364억원(예금자수 4958명), 보해 316억원(4157명), 도민 107억원(1184명), 대전 88억원(2851명), 중앙부산 48억원(1190명), 전주 48억원(709명) 등이다.

또 이들 8개 저축은행이 발행한 후순위채권 피해액은 1514억원, 피해자는 3632명으로, 1인당 피해액은 평균 4168만원 수준이다.

현실적으로 이들에 대한 구제방안이 없는 상황이다. 예금자들에 대한 채권 변제 의무가 있는 저축은행들은 영업정지 처분이 떨어져 자력 회생 가능성이 거의 없고 예금을 되돌려줄 능력도 없다. 이들 저축은행이 매각되더라도 인수자측에서 부채인 고액 예금을 그대로 떠안을리 만무하다.

결국 5000만원 초과 예금은 파산재단으로 넘겨져 부실 채권이 회수되는 데 따라 배당금을 받는 수 밖에 없다. 변제 순위가 가장 뒤인 후순위채권은 전액손실이 거의 확정적인 상황이다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)