서민, 대출받아 집사기 더 힘들어 진다

즉 서울과 수도권에서 소득이 없는 사람은 집을 담보로 은행에서 돈을 빌릴 수 없게 됐으며 소득이 있는 사람도 대출금을 갚을 능력만큼만 은행에서 대출을 해주게 된다.

정부의 이번 DTI규제 부활방침으로 인해 거치식 상환으로 대출을 받게 될 경우는 이전 대출가능금액보다 큰 폭으로 감소해 소득이 적은 서민들은 대출을 받아 집을 사기가 더욱 어려워지게 됐다.

하지만 비거치식 분할상환으로 대출을 받게 되면 DTI 비율을 최대 15%포인트 확대 적용하기로 했기 때문에 DTI완화와 비슷한 금액의 대출을 받을 수 있게 되는 것이다.

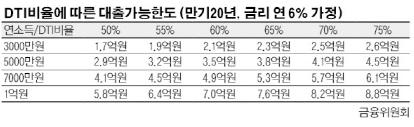

실제 사례를 보면 기존에는 서울에 거주하는 연봉 5000만원 직장인이 집값의 50%가 적용되는 서울지역(투기지역인 서울 강남·서초· 송파구 제외)에서 8억원짜리 집을 살 경우 (만기 20년, 연 6% 가정) 4억원 까지 대출이 가능했다.

하지만 이제는 대출한도가 줄어들어 연봉 5000만원의 사람이 8억원짜리 집을 살 경우 매년 이자만 값고 원금을 만기에 상환하는 거치식 일시상환으로 대출을 받으면 대출 가능금액이 2억9000만원으로 감소한다.

이는 서울지역에서는 원리금을 합한 연간 상환액이 2000만원을 넘는 수준 이상으로는 돈을 빌릴 수 없도록 규제하기 때문이다.

같은 조건의 사람이라도 고정금리에 매년 원금과 이자를 함께 값는 비거치식 분할상환의 경우는 대출가능 금액이 3억8000만원으로 약 1억원가량 늘어나게 된다. 비거치식 고정금리·분할상환의 경우 DTI가 10%포인트 높았으나 다음달부터 15%포인트까지 높아지기 때문이다.

연소득 3000만원의 직장인이 비거치식 분할상환으로 주택담보대출을 받을 경우 1억7000만원이 최고한도지만 2억3000만원으로 늘어나게 된다.

다만 1억원 이하의 대출에 대해서는 DTI규제를 적용하지 않기 때문에 소득이 없더라도 대출을 받을 수 있다.