DC·DB 헷갈리는 연금유형, 선택도 제한···반쪽 제도 우려

대기업·중기 양극화 현상 심화···적립금 운용규제 개선도 시급

“근로자 퇴직급여 보장법 전면 개정안 빠른 시일내 통과돼야”

영세 중소기업에 다니는 근로자 A씨는 최근 퇴직연금 이야기가 딴 나라 얘기로 들린다. 회사가 경영난을 겪고 있기 때문이다. 회사측은 퇴직연금 가입에 대해 무관심한데다 언제 도산할지도 몰라 도산할 경우 퇴직금이 나올지도 의문인 상황에서 퇴직연금 가입은 꿈도 못꾸고 있다.

대기업에 다니는 B씨도 최근 회사가 퇴직연금에 가입했지만 불만이다. 퇴직연금 운용을 맡긴 회사가 계열사인데다 개인적으로 확정기여형(DC)에 가입하고 싶었지만 회사는 안정적이라는 이유로 확정급여형(DB)을 선택했기 때문이다.

하지만 퇴직연금제도가 도입된지 5년이 지나는 동안 급성장 했지만 제도적 미비로 퇴직연금제도에 대한 근로자들의 불만은 적지 않다.

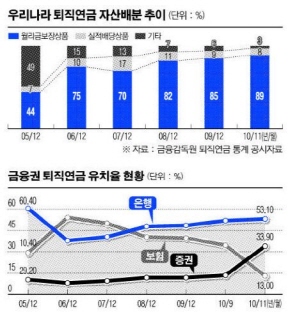

퇴직연금제도는 2005년 12월 도입 됐지만 기업들의 무관심으로 그 동안 크게 활성화 되지 못했다. 퇴직연금 적립금은 2005년 말 200억원에서 지난해 약 20조원으로 성장했다. 올해는 퇴직연금 적립금이 지난해 보다 2배 증가한 40조원 이상으로 성장 할 것으로 전문가들은 내다보고 있다. 특히 2015년에는 약 180조원 규모로 시장이 급성장할 것으로 전망하고 있다.

하지만 노후소득보장제도로서 퇴직연금이 보다 확실히 자리매김하기 위해서는 아직 개선해야 할 점이 많다.

먼저 근로자퇴직급여 보장법 전면 개정안이 빠른 시일내에 통과해야 한다고 전문가들은 한 목소리를 내고 있다.

퇴직연금 적립금 운용 개선도 시급한 상황이다. 현재 국내 퇴지연금제도는 원리금 보장상품 중심의 DB형으로 운용되고 있는데, 낮은 운용 수익률로 퇴직연금에 대한 혜택이 없어 사업자와 근로자가 외면하고 있다. 금융당국이 퇴직연금 적립금 운용 규제의 전향적인 개선과 운용 부실 위험에 따른 장치 마련, 가입자 교육 등이 필요하다.

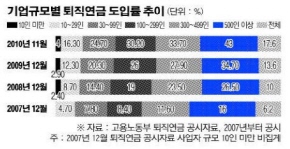

또 DB형 중심에서 각 금융사들이 대기업 유치를 위해 과당 경쟁을 펼치면서 대기업에 고금리를 주는 문제점 등도 개선이 필요하다. 이를 방치할 경우 노후소득에서도 대기업 출신 근로자와 중소기업 출신 근로자 간에 양극화가 심화할 수 있어 중소기업에 대한 정책적 배려가 필요하다.

특히 우월적 지위를 활용한 은행의 꺾기식 퇴직연금 유치와 대기업이 계열사에 퇴직연금을 몰아주는 불공정 행위에 대한 규제안 마련도 시급해 보인다.

류건식 보험연구원 선임연구원은 “선진국 처럼 투자 방식을 자율에 맡기는 대신 근로자의 연금 수급권 보호에 초점을 맞춘 규제가 필요하다”며“퇴직연금운용과 관련해 수탁자 책임을 명확히 하는 의무를 강화해야 하고 채권자 우선변제제도와 임금채권보장기금제도의 적용 범위를 대폭 확대해야 한다”고 주장했다.

실제 현재 퇴직연금제도는 근로자의 운용상품 선택폭을 제한하고 투자 수익률 저하 등을 초래할 가능성이 있기 때문에 노후생활을 보장하는데는 미비하다는 견해가 많다. 따라서 정부의 적극적인 퇴직연금제도 개선 의지가 없는 이상 절름발이 퇴직연금제도로 전락할 수 있다. 따라서 금융당국이 근로자의 수급권 보호와 안정적인 제도 정착을 할 수 있도록 관심을 가져야 한다는 지적이다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)