"수익률 10% 공격적 포트폴리오를"

#.

올해 상반기에 두 번의 투자를 통해 23%의 성과를 기록한 30대 여성 S씨. 그녀는 연초대비 상반기 주식시장이 3% 내외 상승을 기록할 무렵 무작정 1억원을 들고 PB를 찾았고 코스피(KOSPI) 대비 5배가 넘는 수익을 올렸다. 이는 지수밴드(1550p~1750p)를 정하고 저점 수준에 인덱스 펀드에 투자하고 고점 수준에서 환매를 하는 방식을 취한 결과다. 또 인덱스 펀드의 환매제약기간이 없다는 장점을 잘 활용해 한달 만에 10%가 넘는 성과를 기록하기도 했다. 현재 S씨의 올 평균 수익률은 투자자산 기준 40%에 가까운 성과를 내고 있다.

이는 실질금리 마이너스 시대에 단순히 예금에만 돈을 굴리던 기자가 때마침 투자방법을 고민하던 중에 관심을 끈 투자 성공사례여서 본인 역시 1억원을 들고 PB들을 찾아가봤다.

◇ 신한銀 PB “15% 수익률 원하면 투자상품은 50% 이상 구성”

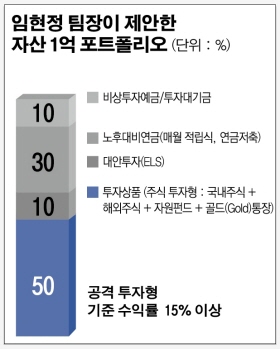

기자는 임 팀장에게 2가지 욕심을 내비쳤다. 우선 15% 이상의 수익을 내고 싶지만 방법을 몰라 손실에 대한 겁이 나고 분산투자를 하자니 방법과 분배가 혼란스럽다고 털어놓았다. 임 팀장은 2가지를 어느 정도 실현시키기 위해 장기적 분산투자로 구성된 다소 ‘공격적’인 방법을 제안했다.

약 50% 이상을 주식형 상품 등 투자상품에 할당, 나머지는 비상예비자금(3~6개월) 및 투자대기자금 10%, 노후대비연금(월적립식, 소득공제용) 30%, 대안투자(주가연계증권:ELS) 10%등으로 다양하게 구성해 비상시에 대비할 수 있는 상황을 만든 것.

임 팀장은 “일례로 백수가 돼도 3개월은 생활 가능한 상황, 안전한 노후 대비 등 다양한 상황에 대비해야 한다”며 “50%는 안전대비용, 50%는 공격적 투자용인 셈이다”고 설명했다.

그녀는 이어 “특히 요즘은 실질금리 마이너스 시대이므로 ELS와 같은 대안투자 비중을 일시적으로 늘리는 것도 좋다”며 “예금계좌는 포함하지 않는 것이 낫다”고 덧붙였다.

투자상품을 어떻게 구성하느냐가 관건. 임 팀장은 주식형 투자의 경우 60% 이상은 국내주식으로 위주로 성장주와 가치주로 구성할 것이며 해외주식(차이나, 브릭스) 30%, 나머지는 자원펀드와 골드(Gold)에 투자하면 좋다고 조언했다.

◇ 국민銀 PB “당분간 1억원에 대한 지출필요 없다면 ‘공격적’ 투자도 좋아”

이 팀장은 “리스크 보다는 수익성에 포커스를 맞추고 전체 포트폴리오의 40% 는 공격적인 투자자산, 원금보장은 안되지만 다소 리스크가 줄어드는 메자닌펀드, ELS, ABCP(자산담보부 기업어음) 같은 대안투자 상품에 30%, 원금 보장이 되는 절대 안전 상품에 30% 로 구분해서 제안할 것”이라고 설명했다.

특히 투자자산의 경우 당분간 유동성 장세가 이어질 것으로 예상, 경제 상황이 개선되고 있는 이상 국내주식형 15%, 해외주식형 15%, 자원펀드에 10%를 분산토록 권했다.

대안투자상품의 경우 ELS는 10%, ABCP 같은 담보부채권은 3~6개월의 단기간 중심으로 20% 운영, 안전자산은 유동성자금 10%, 비상예비자금 10%, 정기예금등 10%로 분산했다.

이 팀장은 “메자닌 펀드의 경우 주로 신주인수권 행사가 가능한 회사채(전환사채)에 투자해 채권의 안정적 수익과 신주인수권의 추가적 수익을 추구 할 수 있을 것”이라며 “ELS는 원금보장형을 추천, ABCP의 경우 연대보증 또는 채무인수 기업이 어떤 곳인지 사전에 확인해야 한다”고 조언했다.

◇ 성공사례, 포트폴리오 실행 이전에 “자신 투자성향부터 파악해야”

전문가들이 구성해준 포트폴리오나 성공사례 벤치마킹도 중요하지만 결국 투자 판단은 스스로 해야하므로 신중해야 한다는 게 전문가들의 공통된 의견이다.

하나은행 김창수 PB 팀장은 “높은 수익률에 급급하기 보다는 그 이전에 자신의 투자성향을 파악해야 리스크가 적다”고 조언한다.

그는 “고수익에는 그만큼의 위험부담이 크다”며 “극히 보수적인 투자성향을 가진 투자자가 변동성이 큰 주식형펀드위주로 가입을 한다면, 큰 폭의 수익률 하락에 의해 불안감이 커져 참지 못하고 손해를 보고 환매를 할 것”이라고 설명했다.

김 팀장은 “미혼은 결혼을 염두에 둬 모든 투자 자산을 장기상품으로 구성하거나 장기간 자금이 묶일 수 있는 ELS 같은 파생상품으로만 투자한다면 자금이 필요한 시기에 큰 손해를 보고 상품을 중도해지 해야 할지도 모른다”며 “투자에 앞서 자금 이용에 있어 유연성 있는 투자를 하는 것이 좋다”고 강조했다

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)