최창준 (필명: 승부필승) 애널리스트가 브로드밴드 액서스와 음성 기반 부가가치 통신 서비스 시장에서 광대역 통신망 장비, 차세대 IP 장비, 지능망 장비 등 유무선 통신 서비스용 장비를 공급하고 있고, 차세대 인터넷 주소체계(IPv6) 도입이 가시화 됨에 따라 라우터, 스위치 등 엑세스 장비 교체 수요가 선행될 것으로 보여 수혜가 예상되는 ‘유비쿼스’의 종목 분석 자료를 내놓았다.

유비쿼스는 인터넷 네트워크 장비 업체로 브로드밴드 액서스와 음성 기반 부가가치 통신 서비스 시장에서 광대역통신망 장비, 차세대 IP 장비, 지능망 장비 등 유무선 통신 서비스용 장비를 공급하고 있다.

주요 매출 품목 가운데 스위치(L2, L3)는 국내 M/S 1위이며 주요 매출처는 KT, LG파워콤, SK브로드밴드 등이다.

차세대 인터넷 주소체계(IPv6) 도입이 가시화 됨에 따라 라우터, 스위치등 엑세스 장비 교체 수요가 선행 될 것으로 보여 수혜가 예상된다.

방통위는 무선망제도 개선을 위한 Slide loading(유선인터넷에서 구매한 콘텐츠를 휴대폰으로 자유롭게 이동시킬 수 있는 방법)을 도입 할 것으로 알려졌다.

이는 무선인터넷 콘텐츠 유통시장을 개방하는 것으로 무선인터넷 트래픽이 증가하고 유선 사업자와 이동통신 사업자간의 합병이 거의 완성되어, 향후 통신3사는 컨버전스 서비스 개발 및 가격 경쟁을 지속할 것이다.

융합 서비스 및 가입자 확대로 트래픽이 유발 됨으로 통신 사업자의 2010년 4G 도입이 예상 되어 수혜가 예상된다.

올해부터 시스코 등 외산장비가 독점하는 라우터 시장에 진입할 예정이며 라우터는 스위치 평균 단가의 10배로서 통신 서비스 사업자 입장에서 늘어나는 트래픽에 대한 투자 부담을 덜기 위해 국내 부품업체 육성에 따라 수혜가 예상된다

최근 인수한 엔틱게임즈는 3D 웹게임을 겨냥한 것으로 2011년 매출이 본격화 할 것이며 네트워크 영상 저장장치(NVR)은 최종 승인 단계에 진입해 올 하반기부터 연간 100억 원 가량의 매출 확대가 예상된다.

IP TV(인터넷TV) 및 인터넷전화 활성화, 스마트폰 확산에 따른 무선트래픽 폭증, 무선랜(WiFi) 활용 및 관련 투자 확대, 4세대 무선통신 LTE 및 와이브로 시장 재 확대에 의한 실질 수혜가 예상된다.

2009년 주가수익비율(PER)은 7배 수준으로 저평가이며 2010년 국내 스마트폰 시장이 전년 대비 4배 이상 성장함에 따라 통신 사업자의 투자에 따른 실질 최대 수혜주이다.

자산가치는 유보율 785%, 부채비율 40%로 우량하며, 수익가치 또한 자본금 103억원, 영업이익 216억원, 당기순이익 263억원으로 우량하다 볼 수 있다.

성장가치는 매출액 2008년 669억원ㆍ2009년 1,114억원, 영업이익 2008년 148억원ㆍ2009년 216억원, 당기순이익 2008년 130억원ㆍ2009년 263억원의 증가세를 보이고 있다.

증권사 목표주가는 우리투자증권 13,000원, NH투자증권 17,000원이다.

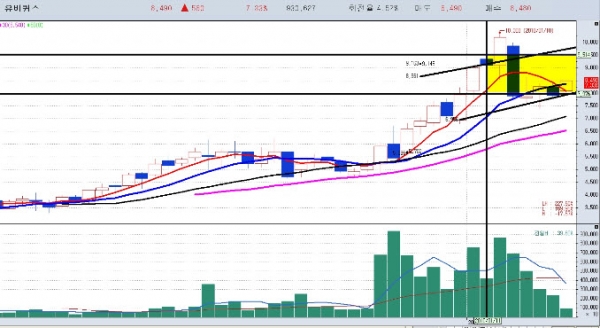

일봉 차트의 기술적 분석상 10일 이평가인 8,050원과 5일 이평가인 8,180원의 지지가 중요하며, 매수가는 8,000원~8,400원, 단기 목표가는 9,500원 및 손절가는 7,700원이다.

[그림] 유비쿼스 일봉 차트

주봉 차트의 기술적 분석상 5주 이평선이 하락에서 상승 전환되고 있으며, 상승 추세대의 하단부인 8,000원 안착 흐름으로 상승 전환이 예상되며, 매수가는 8,000원~8,400원, 목표가 9,500원 및 손절가는 7,700원 이다.

[그림] 유비쿼스 주봉 차트

2009년 주가수익비율(PER)은 7배 수준으로 저평가 상태이며, 2010년 국내 스마트폰 시장이 전년 대비 4배 이상 성장함에 따라 통신 사업자의 투자에 따른 실질 최대 수혜주이다.

[자료제공 : 맥TV(www.maktv.co.kr)]

<이 기사는 본사의 편집방향과 일치하지 않을 수 있습니다. 또 어떤 종류의 투자와 관련해서도 본사의 의도가 담겨지지 않음을 밝혀 드립니다.>