DRAM 가격 강세 거품론, 연말까지 횡보세 전망도 나와

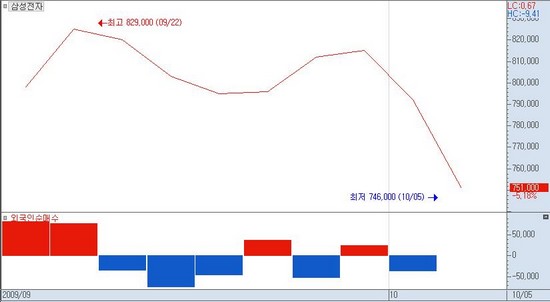

국내 증시 시가총액 중 10% 이상을 차지하는 큰형님株로서 올 한해 80% 이상 급등해 증시 상승을 이끌다시피 한 삼성전자의 주가가 최근 들어 약세를 보이며 주도주로서의 지위가 위태로워지고 있다.

삼성전자는 IT시장의 업황 개선과 이에 따른 실적 개선 기대감, 국내 증시 대표주로서 외국인들의 러브콜을 받은 점 등에 힘입어 연초 이후 80% 이상 급등했다. 또한 내년에 사상 최대치의 실적이 기대되면서 증권업계에서는 100만원대 목표주가가 등장하기도 했다.

하지만 삼성전자 주가 상승의 가장 큰 원동력이 됐던 외국인들의 매매패턴에 변화가 감지되고 있다.

삼성전자는 5일 현재 전 거래일보다 5.68%(4만5000원) 급락한 74만7000원으로 거래를 마쳐, 종가를 기준으로 지난 8월20일 74만원을 기록한 이후 한달 반만에 74만원대로 내려 앉았다.

삼성전자 주가를 이끌던 외국인들의 매매 기조에도 변화가 생겨 지난달 9일부터 22일까지 순매수세를 보였으나, 이날 21만여주를 비롯해 지난달 23일부터 이날까지 8거래일 동안 총 43만여주를 내다 팔아 외국인 비중도 47.52%에서 47.40%로 낮아졌다.

김영준 LIG투자증권 연구원은 "이날 삼성전자의 주가 급락 이유는 지난주 미국 시장 약세에 따른 영향과, IT주가 그간 많이 올랐다가 환율 우려와 함께 3분기 실적 모멘텀은 이미 선반영됐다 하는 부분 등이 시장의 전반적인 리스크와 맞물리면서 조정폭이 커지고 있다"고 말했다.

김 연구원은 "9월말 FTSE 선진지수 편입 때문에 외국인 매수세가 많이 들어오면서 그만큼 삼성전자가 많이 올랐는데, 위에 언급한 국내 리스크와 경기지표 부진에 따른 미국 시장 하락, IT업황 개선을 확인해야 한다는 다소 우려섞인 시각들이 외국인 매물을 불러오고 있다"고 설명했다.

그는 "글로벌 반도체시장은 리스크 요인이 잠재돼 있어 반도체 산업 전반에 대한 투자의견은 9월들어 중립으로 낮춘 상황"이라며 "일단은 지금 경기 상황에서 삼성전자 어닝이나 경쟁력으로 갈 수 있는 주가는 80만원대 초반이 아닌가 하는 생각이 든다"고 말했다.

이어 "100만원대 목표주가가 등장하기도 했지만 해당 주가에 오르려면 IT시장 전체 파이가 커져야 올라갈 것으로 보여진다"면서 "현재 상태에서 시장을 이끌 능력은 과거 대비 해서는 둔화될 것으로 보여지고, 연말까지 80만원대 초반을 고점으로 횡보세 보일 것으로 예상한다"고 덧붙였다.

이민희 동부증권 연구원은 "DRAM가격 상승에 실적이 좋게 나올 것으로 예상되면서 삼성전자 주가가 강세를 보였으나, 관점을 달리해 미국 경기 데이터를 보면 이전과 달리 반도체에 대한 실수요가 꺾이는 조짐이 보이고 있다"고 말했다.

이 연구원은 "반도체의 실제 주문이나 오더가 꺾이는 모습을 보이고 있는 것으로, 9월부터 반도체 실수요와 관련돼 많이 약화됐으며 대만 반도체 업체도 8~9월 매출이 약해졌다"면서 "DRAM 가격이 당장 더 오를지 모르지만 PC업체들의 과거 데이터를 통해 예측하면, 수요 채울 수 있는 범위를 넘어가고 있다"고 설명했다.

즉 현재 DRAM 가격이 올라가는 것도 다 오버슈팅으로 보여진다는 것이다.

이 연구원은 "당장 투기수요나 수급에 의해 반도체 가격이 오르겠지만 수치상으로 보면 적정 수준을 넘어선 상태"라며 "호실적을 달성할 것으로 예측되는 3분기 실적 잠정치 발표 및 확정 결과를 앞두고 있지만, 시장 예상보다 좋게 나온다고 해도 잠깐 반등하는 수준에 그칠 것"이라고 밝혔다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)