'연간 대출 총량 관리' 압박

주담대 등 신규대출에 빗장

실수요 증빙 땐 대출 가능

은행들의 대출창구가 줄줄이 닫히면서 신규 차주들의 속이 타들어가고 있다. 은행들이 연간 가계대출 증가율 관리 목표치를 맞추기 위해 주택담보대출뿐만 아니라 전세대출, 신용대출에 대환대출까지 취급을 제한하면서 돈을 빌릴 수 있는 은행 찾기가 하늘의 별 따기보다 어려워졌기 때문이다. 5대 시중은행(KB국민·신한·하나·우리·NH농협) 중 신한은행과 우리은행에서는 비대면 대출이 아예 닫혔다.

13일 은행권에 따르면 우리은행은 이날부터 다음 달 말까지 ‘우리 원(WON) 갈아타기 직장인대출’ 판매를 중단했다. 이달 5일 비대면 주택담보대출과 전세대출 상품 판매 취급을 한시적으로 중단한 이후 두 번째 조치다. 이로써 이날 기준 우리은행에서 비대면으로 취급하는 대출은 없어졌다. 유주택자가 서울 등 수도권에서 추가 주택 구입 자금으로 대출을 받는 경우 은행 점포를 통한 대면 대출도 안 된다.

신한은행도 이달 6일부터 비대면 가계대출을 모두 막았다. 반면 국민은행, 하나은행, 농협은행은 비대면 대출 창구가 열려 있는 상태다. 5대 은행을 제외하고는 IBK기업은행이 지난달 29일부터 비대면 대출 상품 세 가지(아이 원(i-ONE) 직장인스마트론·주담·전세대출) 판매 취급이 제한되고 있다.

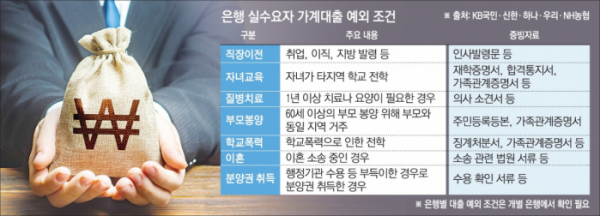

다만 예외는 있다. 우리은행은 1주택을 보유한 실수요자인 경우 결혼 예정자(본인이 아닌 부모 등 세대구성원이 실수요자인 경우)나 주택 상속자는 주담대와 전세대출 모두 취급할 수 있다. 또 직장변경·자녀교육·질병치료·부모봉양·이혼·분양·입주권 보유·분양권 취득 등의 요건에 해당하고 이를 증빙할 수 있다면 전세자금대출을 취급할 수 있다.

신한은행의 경우 수신담보대출이나 상생대환대출은 정상적으로 쏠(SOL)뱅크 애플리케이션(앱)에서 신청할 수 있다. 직장이전·자녀교육·질병치료·부모봉양·학교폭력·이혼·분양권 취득 등의 ‘실수요자 인정 요건’을 충족하는 경우 전세자금대출 등이 가능하다.

위 요건에 해당하지 않아도 각 은행의 ‘실수요자 심사 전담조직’에서 상담을 받으면 가능한 대출을 안내받을 수 있다.

은행 관계자는 “우리·신한은행의 비대면 대출 중단으로 인한 쏠림 현상을 모니터링하고 있다”면서도 “연말이 얼마 남지 않아 상품 신규 취급 중단을 해야 할 만큼 우려되는 상황은 아니라고 본다”고 했다.

그간 이어진 대출 제한, 금리 인상 등의 관리 조치로 5대 은행의 가계대출 잔액 증가세는 둔화했다. 10월 말 가계대출 잔액은 732조812억 원으로, 9월 말 730조9671억 원보다 1조1141억 원(0.15%) 늘었다. 증가 폭은 9월 5조6029억 원(0.77%)과 비교해 줄었다.

가계대출 잔액 증가세 둔화에도 일부 은행들이 잇달아 대출 빗장을 걸어 잠근 배경에는 가계대출 연간 총량제가 있다. 은행들은 연초 금융당국에 가계대출 목표치를 제출한다. 하지만 올해 8월 21일 기준 이미 초과했다. 금융당국은 은행권에 반드시 경영목표를 준수할 수 있도록 하반기에도 가계대출 관리 기조를 이어가 달라고 주문했다.

신한은행과 우리은행이 비대면을 닫은 이유다. 10월 말 기준 5대 은행의 지난해 대비 가계대출 증가율은 신한은행이 8.06%로 가장 높고 △우리은행 6.83% △국민은행 5.57% △하나은행 4.55% △농협은행 3.64% 수준이다. 전월 대비 9월 말 기준 가계대출 증가 폭은 신한은행 1.54%, 우리은행 1.47%로 0.13~0.48% 수준인 국민·하나·농협은행에 비해 컸다.