(출처=NH투자증권)

NH투자증권은 23일 이리츠코크렙에 대해 다양한 섹터의 자산 편입을 통한 외형 확대가 필수적이라면서 타사 대비 배당 매력이 높지않다고 했다. 목표주가는 기존 5200원에서 4800원으로 낮춰잡고, 투자의견은 HOLD로 유지했다.

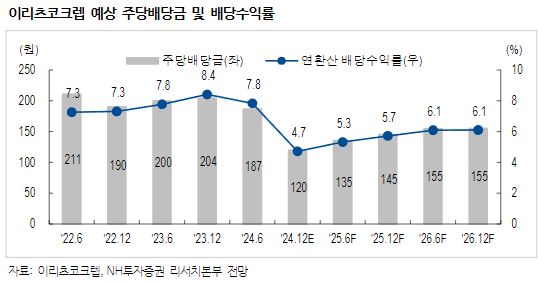

이은상 NH투자증권 연구원은 “올해 5월 차입금과 사채 4,300억 원 전량의 만기가 도래했는데, 3년 전 조달 당시 평균 조달금리는 3.0% 였다”면서 “재조달금리 기존 추정치가 5.2%였으나 실제 5.4% 수준에서 확정됐는데, 4,300억 원 중 2,800억 원은 변동금리로 조달해 분기 마다 금리 하향 조정이 있을 것”이라고 설명했다.

이어 이 연구원은 “2022년 9월 위탁관리리츠 변경인가 관련 협의 완료 후 추가 편입에 제약이 사라졌으나 지난 2년간 구체적인 신규 자산 편입 계획이 부재했다”면서 “동사는 리테일 점포(분당, 일산, 평촌, 노원구 중계동 소재)만으로 자산을 구성하고 있으며, 개점일로부터 평균 26년이 지나 대부분 노후화되어 있다”고 말했다.

아울러 그는 “리파이낸싱 이후 금융비용 상승에 따른 배당 훼손이 불가피한데, 목표주가와 현 주가기준 2025년 예상 배당수익률은 각각 5.8%, 5.0% 수준”이라면서 “당사 커버 기업의 현 주가 기준 2025년 예상 배당수익률이 5~7% 수준인 점을 감안하면 타사 대비 배당매력도도 높지 않다”라고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)