(출처=KB증권)

KB증권은 22일 LIG넥스원에 대해 수출 아이템 확대에 따른 호실적이 기대된다고 평가했다. 목표주가를 기존 24만5000원에서 31만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

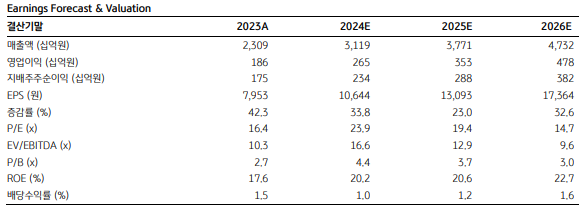

정동익 KB증권 연구원은 “LIG넥스원의 연결 기준 올해 3분기 실적은 매출액이 전년 대비 37.9% 증가한 7392억 원, 영업이익이 52.1% 늘어난 624억 원을 기록할 것으로 추정된다”며 “매출액과 영업이익 모두 컨센서스 상회한 양호한 실적”이라고 밝혔다.

정 연구원은 “LIG넥스원의 해궁, 비궁 등 수출 아이템 확대에 주목한다”며 “말레이시아가 신형 초계함의 방공미사일로 해궁 함대공미사일을 채택할 것으로 전망돼 연내 말레이시아 정부와 미사일 판매계약이 체결될 것이며 올해 최종 테스트를 통과한 비궁 유도로켓 미국 수출도 내년에 성사될 것”이라고 전망했다.

이어 “지난달 이라크 국방부와 체결한 중거리 지대공 유도무기 체계 천궁-Ⅱ 수출계약은 2026년부터 현지화 연구개발(R&D) 등 일부 매출이 발생하기 시작할 것”이라며 “이번 계약으로 천궁-Ⅱ를 운용하는 국가는 4개국으로 늘어났으며 생산 수량 증가에 따라 수익성 개선과 가격 경쟁력 상승이 기대된다”고 설명했다.

그러면서 “3분기부터는 최근 인수완료 된 고스트로보틱스가 연결대상으로 편입되지만, 매출과 이익 규모가 미미해 연결 실적에 미치는 영향은 제한적일 것으로 판단된다”고 덧붙였다.