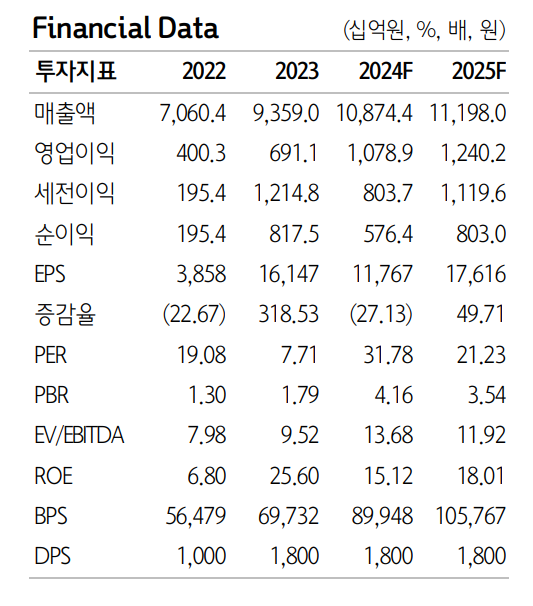

하나증권은 16일 한화에어로스페이스에 대해 20조 원 수준 기업 가치 도출이 가능할 것으로 전망된다고 평가했다. 목표주가를 기존 37만5000원에서 44만 원으로 17.33% 상향하고 투자의견 ‘매수’를 유지했다.

위경재 하나증권 연구원은 “한화에어로스페이스의 올해 3분기 실적으로 매출은 전년 대비 40.0% 증가한 2조7735억 원, 영업이익은 202.4% 늘어난 3468억 원을 전망한다”며 “이번 3분기는 인적 분할 이후 첫 번째 실적 발표라는 점에서 컨센서스와의 비교는 무의미하다”고 밝혔다.

위 연구원은 “분할을 소급 적용한 과거 실적과 비교 시, 매출과 영업이익은 같은 기간 각각 70.7%, 310.4% 증가한 수치”라며 “지상 방산 부문이 전사 실적 성장을 견인할 전망이며 매출 비중은 50%를 상회, 부문 내 수출 비중 역시 60% 전후가 될 것으로 예상한다”고 분석했다.

이어 “K9 자주포와 천무가 폴란드에 각각 최소 24문, 12대 공급된 것으로 파악되며 인도 기준 매출 인식법 고려 시 해당 2개 무기 체계에서만 6000억 원 중반 매출 발생했을 것으로 추정한다”며 “K9, 천무, 천궁발사대 등 주요 무기 체계 수출 매출은 약 8000억 원 수준일 것으로 예상한다”고 설명했다.

위 연구원은 “2분기와 수출 항목이 거의 동일한 점을 고려할 때, 수익성 역시 비슷한 수준 유지될 것으로 판단한다”며 “지상방산 부문은 높은 수출 비중 유지되며 18.4%의 높은 영업이익률 기록할 것으로 예상하며, 항공우주 부문은 국제공동개발(RSP) 적자가 소폭 확대되겠으나 부문 수익성은 흑자는 유지할 것”이라고 내다봤다.

다만 “한화비전과 한화정밀기계 분할에 따른 중단사업손익 영향은 고려해야 한다”며 “분할을 통해 사업을 그대로 영위하는 만큼 자산 매각은 없겠으나, 분할 전까지의 사업에서 발생한 손익은 반영될 것으로 예상한다. 100억 원 중후반 규모의 중단사업이익 반영이 가능할 것”이라고 판단했다.

위 연구원은 “동유럽, 중동 정세 불안 하에서 한화에어로스페이스의 K9 자주포, 천무, 천궁 발사대 수요는 점진적으로 늘어날 전망”이라며 “해당 무기 체계를 중심으로 전사 실적 개선될 것으로 전망한다”고 진단했다.

그러면서 “탄약이 실적 개선 기울기를 가파르게 할 가능성에 대해서도 주목해야 한다”며 “지난달 한화에어로스페이스는 6673억 원 규모 추진장약 스마트팩토리 구축을 골자로 하는 신규시설투자를 공시했으며, 이는 향후 탄약 매출 증가의 초석이 될 수 있다”고 덧붙였다.