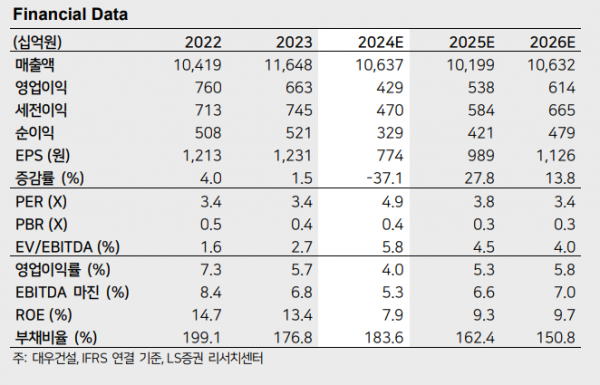

LS증권은 8일 대우건서에 대해 주택 마진 개선이 멀어지고 있어 주가 모멘텀 회복에 시간이 걸린다고 밝혔다. 목표주가는 5000원, 투자의견은 매수로 유지했다.

김세련 LS증건 연구원은 "대우건설의 3분기 매출액은 2조6406억 원으로 전년 동기 대비 11.7% 감소했는데 컨센서스에 비교적 부합하거나 소폭 상회할 것"이라며 "주택 부문의 준공에 따른 탑라인 성장과 더불어 2분기에 이은 베트남 연결법인의 매출 증가에 기인한다"고 말했다.

이어 "반면 영업이익은 1096억원으로 전년 동기 대비 42.4% 감소했는데 컨센서스 영업이익 1271억 원 대비 13.8% 하회할 것으로 예상한다"며 "이는 대우건설의 주택부문의 더딘 마진 개선세를 고려하여 주택 부문 마진 추정치를 소폭 하향 조정했기 때문"이라고 말했다.

앞서 대우건설은 지난 4분기, 올해 2분기에 주택 미분양 관련 대손상각을 반영했다. 김 연구원은 "대우건설은 8일 공시를 통해 투르크메니스탄 비료 중 요소-암모니아 비료 공장 프로젝트의 패찰 소식을 알렸다"며 "요소-암모니아 비료의 예상 수주 금액을 알 수는 없으나, 주가의 모멘텀이 될 수 있었던 대형 현장의 일부 패찰 소식은 아쉬운 부분"이라고 평가했다.

그러면서 "연내 리비아 하수처리장 재건사업 9000억 원, 이라크 Al Faw 해군기지 1조8000억 원등의 수주 가시화를 기다려봐야 할 부분"이라며 "약해진 이익 체력과 수주 모멘텀을 고려하면 당분간 주가 반등 트리거를 찾기 힘들 수 있다"고 분석했다.