NH투자증권, 투자의견 ‘중립’·목표주가 2만3000원으로 하향

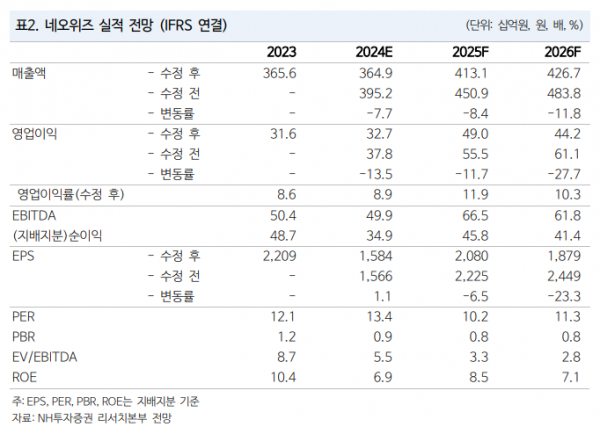

NH투자증권은 네오위즈에 대해 올해 3분기 호실적을 기록할 전망이지만, 신작 출시까지 시간이 남아 단기 모멘텀은 부재할 것으로 분석했다. 투자의견은 ‘중립’(hold), 목표주가는 기존 2만8000원에서 2만3000원으로 하향 조정했다. 전 거래일 기준 종가는 2만1300원이다.

23일 안재민 NH투자증권 연구원은 “지난해 ‘P의 거짓’의 양호한 성과 이후, 회사의 전략이 콘솔 플랫폼 중심의 신작과 다양한 장르의 게임 개발로 선회했다는 점은 긍정적”이라면서도 “당초 계획했던 일본 지식재산권(IP)을 활용한 게임 프로젝트들의 중단이 나타나며 라인업 재정비에 나서고 있으며, 그 결과 당분간 큰 규모의 신작이 없어 아쉽다”고 했다.

이어 “내년 상반기로 예상하는 ‘P의 거짓’ 확장 콘텐츠(DLC) 출시 전후로 모멘텀 및 실적 성장은 나타날 수 있을 것”이라고 덧붙였다.

안 연구원은 “‘P의 거짓’을 개발한 ‘Round8 스튜디오’에서 준비하고 있는 ‘라이프시뮬레이션’과 ‘서바이벌 액션어드벤처’ 신작 2종과 지난해 투자한 폴란드 개발사 ‘Blank 스튜디오’의 게임 출시가 조금 더 구체화하는 시점이 주가의 변곡점이 될 전망”이라고 봤다.

안 연구원은 “네오위즈에 대한 3분기 실적은 매출액 899억 원, 영업이익 61억 원으로 시장 컨센서스 46억 원을 상회할 전망”이라고 했다.

그는 “6월 진행한 ‘브라운더스트2’의 1주년 업데이트로 매출 상승 효과가 3분기까지 이어지고, 8월 출시한 ‘영웅전설:가가브트릴로지’의 매출도 일부 반영될 전망”이라면서도 “신작 출시에 따른 마케팅비용 101억 원은 증가할 것”이라고 했다.

한편 네오위즈는 2007년 4월 설립돼 2007년 7월 코스닥 시장에 상장된 게임 개발 및 퍼블리싱 업체다. 지난해 매출액은 3656억 원으로 게임사업 약 88% 및 임대사업 약 12%로 구성됐다. 웹보드 게임 매출 비중이 높으나, ‘P의 거짓’의 성공으로 콘솔 시장에 적극적으로 대응하는 등 포트폴리오 다양화에 중점을 두고 있다.