9월 이후 연봉 1억원 부부, 주담대 한도 1.3억원 줄어

금융당국의 가계대출 관리 압박 속 시시각각 바뀌는 '대출 정책'이 실수요자들을 혼란으로 몰아넣고 있다. 특히 금융당국의 일관성 없는 메시지 탓에 은행권은 단순히 대출 한도를 줄이는 데서 나아가, 유주택자에 대해 '대출문'을 닫는 극한 대책까지 내놓고 있다. 당장 자녀 교육 문제나 이직 등으로 이사에 나서야 하는 실수요자들의 피해가 발생할 수 밖에 없는 상황이다. 하지만 금융당국은 여전히 '추가 대출 관리' 가능성을 언급하고 있어 대출 절벽에 피해를 호소하는 실수요자는 더 늘어날 것으로 보인다.

8일 은행권에 따르면 시중 은행들이 다음주 유주택자에 대한 대출 중단 등 대책 수위를 더 끌어올린다. 먼저 KB국민은행과 우리은행이 9일부터 1주택 세대의 수도권 주택 추가 구입 목적의 주택담보대출 취급을 제한하기로 했다. 국민은행은 같은 날부터 신용대출도 연소득 이내 범위에서만 내주기로 했다. 신한은행도 10일부터 신규 구입 목적의 주담대를 무주택 세대에게만 제한적으로 허용하기로 했으며, 신용대출 한도를 연 소득까지만 내주기로 했다. 또 13일부터는 마이너스통장 한도도 500만 원으로 제한한다.

1주택자 중 자녀 교육이나 직장 변경, 이혼 등의 사유로 다른 지역에 전세나 매매에 나서야 하는 실수요자들 입장에서는 그야말로 '마른하늘에 날벼락'이 떨어진 상황이다. 이에 금융당국이 은행권에 부랴부랴 실수요자들에 대한 대책 마련을 당부하고 나섰지만, 가계대출 관리 압박 수위는 낮추지 않고 있다. 되레 추가 조치를 예고한 상황이다. 앞서 김병환 위원장은 지난 6일 '가계부채 관련 브리핑'을 열고 "정부의 가계부채 관리 강화 기조는 확고하다"며 "이런 노력에도 불구하고 주택시장이 계속해서 과열되고 부채가 빠르게 증가할 경우 준비하고 있는 추가적 관리수단을 적기에 과감하게 시행할 생각"이라고 밝혔다.

그러면서 "(추가 대책과 관련한) 모든 옵션을 테이블 위에 올려 놓고 있다"며 "기본적으로는 DSR 부분, 상환능력에 맞춰 대출 받아야 한다는 기조를 확대하고 내실화한다는 방향으로 대책을 준비하고 있다"고 강조했다.

당장 금융당국은 주담대에 이어 신용대출까지 조이는 방안을 유력하게 검토하고 있다. 유력한 방안은 신용대출에 소득대비대출비율(LTI)을 적용하는 방식이다. LTI의 규제 비율로는 자기 연봉 이하로 신용대출을 받을 수 있는 100%가 거론된다. 현재 DSR 기준으로 연봉의 150% 수준까지 신용대출이 가능하다. 국민은행과 신한은행 등 발빠른 일부 은행들은 벌써 신용대출 단도리에 나서기도 했다.

또 카드사가 취급하는 카드론을 조이는 방안도 검토 중인 것으로 알려졌다. 이미 금융당국은 차주들이 2금융권 주담대를 넘어 고금리의 카드론으로 이동하는 '풍선효과'가 나타나는지 점검에 나선 상황이다.

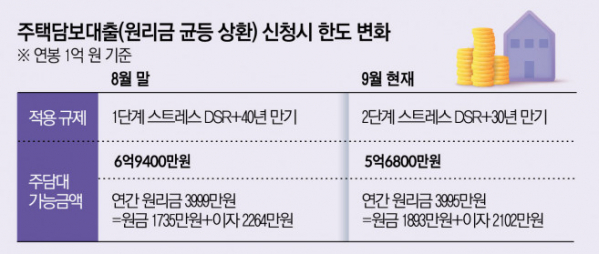

문제는 이미 현재 시행되고 있는 조치만으로도 실수요자들의 부담이 크다는 점이다. 은행들은 이미 금융당국의 가계대출 관리 압박에 주담대 최장 만기 기간을 기존 40~50년(만 34세 이하 차주)에서 30년으로 단축하고, 신규 주담대의 모기지보험(MCI·MCG) 적용을 중단하는 등 각종 대책을 시행 중이다. 특히 금융당국도 이달부터 2단계 스트레스 총부채원리금상환비율(DSR) 규제를 도입했다.

금융당국과 은행권의 가계대출 관리 ‘더블 압박’에 이미 대출문이 좁아질대로 좁아진 상황인 것이다. 실제로 각종 규제가 이뤄지기 전인 8월 말과 비교해 대출 차주의 한도가 1억 원 이상 깎인 경우가 다수인 것으로 나타났다. 한 시중은행의 시뮬레이션(모의실험) 결과를 보면 연봉 1억 원의 A씨가 지난달 1단계 스트레스 DSR 단계에서 4.97%(은행 금리 4.59%+스트레스 가산금리 0.38%p)의 금리로 40년 만기(원리금 균등 상환) 수도권 주담대(원리금 균등 상환)를 받았다면, 6억9400만 원(연간 원리금 3999만 원=원금 1735만 원+이자 2264만 원)까지 가능했다.

하지만 이달 2단계 스트레스 DSR 도입 이후에는 30년 만기로 수도권 주담대를 받을 경우 받을 수 있는 대출금은 5억6800만 원(연간 원리금 3995만 원=원금 1893만 원+이자 2102만 원)에 불과하다. 단순 계산만으로도 한도가 1억 2600만 원이나 줄어든 셈이다. 이에 실수요자들의 하소연도 이어지고 있다. 서울 문래동 아파트를 매매한 A씨는 불과 며칠 사이에 줄어든 한도 탓에 당장 잔금을 마련할 방도가 없다고 어려움을 토로했다. A씨는 "대출이 수산시장 횟감도 아닌데 눈뜨면 받을 수 있는 한도가 달라지는 상황을 어떻게 받아들여야 할 지 모르겠다"며 "신용대출이나 2금융권 대출까지 조일 경우 당장 1억 원이 가까운 돈을 어디서 구할 수 있을 지 막막하다"고 말했다.