증가율, 200%→122%로 둔화

주가, 시간 외 거래서 한때 8% 급락

삼성·SK는 ‘낙수효과’ 기대

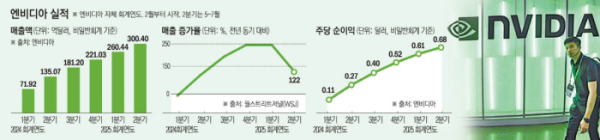

엔비디아는 이날 장 마감 후 2분기 매출이 전년 동기 대비 122% 증가한 300억4000만 달러를 기록했다고 밝혔다. 이 기간 조정 주당순이익은 0.68달러를 올렸다.

이는 시장조사업체 LSEG가 집계한 월가 예상치 매출 287억 달러와 주당순이익 0.64달러를 웃돌았다. 또 엔비디아의 분기 매출이 300억 달러를 넘어선 것은 이번이 처음이다.

3분기(8~10월) 가이던스(회사 자체 실적 전망) 역시 시장의 예상을 웃도는 수준을 제시했다. 엔비디아는 3분기 매출이 전년 동기 대비 80% 증가한 325억 달러에 이를 것으로 전망했다. 이는 월가 전망치 317억 달러를 웃도는 수준이다.

그러나 시장의 눈높이를 채워주지 못한 것이 문제였다. 투자자들은 3분기 연속 200%를 찍던 매출 증가율이 2분기 122%에 그쳤던 점에 더 주목한 것이다.

WSJ는 “엔비디아는 월가 예상과 자체 가이던스를 반복적으로 뛰어 넘어왔다”면서 “그러나 최근 분기 성장률이 작년 호황기와 비교해 하락하기 시작했고, 매 분기 기대치를 크게 웃도는 것이 점점 더 어려워지고 있다”고 지적했다.

여기에 엔비디아의 차세대 AI 칩 ‘블랙웰’ 시리즈의 양산이 예상보다 더 까다로운 것으로 나타나면서 우려를 자아냈다. 엔비디아는 이날 “제조 수율과 품질을 높이기 위해 일부 설계를 변경한다”고 밝혔다. 실적 발표 후 콘퍼런스콜에서 블랙웰 매출 전망과 출시 시기 등에 대해 구체적으로 설명해달라는 애널리스트들의 요구가 이어졌지만, 콜레트 크레스 엔비디아 최고재무책임자(CFO)는 “4분기에는 블랙웰에서 수십억 달러의 매출을 낼 것으로 예상한다”고만 언급하고 자세한 설명은 하지 않았다.

다만 하반기에도 시장에서 엔비디아의 AI 칩 수요가 견조할 것으로 예상되면서 삼성전자와 SK하이닉스는 ‘낙수효과’에 따른 성장세가 기대된다. 블랙웰 기반 B100·200에는 5세대 고대역폭 메모리인 HBM3E가 8개, GB200에는 16개가 각각 탑재된다. 업계에서는 삼성전자 HBM3E 8·12단 제품이 이르면 11월 엔비디아의 퀄 테스트(품질 검증)를 통과해 삼성이 납품을 시작할 것으로 보고 있다. H100에 탑재되는 HBM3(4세대)는 납품을 이미 시작한 것으로 알려졌다.

삼성전자 관계자는 지난달 2분기 콘퍼런스 콜에서 “전체 HBM에서 HBM3E의 매출 비중은 3분기 10% 중반, 4분기에는 60%까지 빠르게 확대될 것”이라며 “8단 제품은 주요 고객사에 샘플을 제공했고, 고객사 평가가 정상적으로 진행되고 있다. 3분기 중 양산·공급이 본격화할 전망”이라고 말했다.

SK하이닉스는 지난해 HBM3를 사실상 엔비디아에 독점 공급한 데 이어 이미 상반기부터 HBM3E 8단 제품도 납품하기 시작했다. SK하이닉스는 12단 제품 샘플을 5월 고객사에 제공했고, 3분기 양산해 4분기부터 납품할 계획이다. 시장조사업체 트렌드포스는 엔비디아의 전 세계 HBM3E 소비 점유율이 올해 60% 이상으로 높아지고, 내년에는 85%를 넘을 것으로 내다봤다.