2분기 매출 8747억 원으로 ‘사상 최대’…하반기 고성장 자신

셀트리온이 합병 반년 만에 분기 기준 최대 매출을 달성했다. 차세대 성장동력 ‘짐펜트라(램시마SC의 미국 제품명)’가 본격적인 외형 확대를 예고한 가운데 하반기에는 수익성까지 챙겨 목표인 글로벌 빅파마를 향해 한 걸음 가까워진단 계획이다.

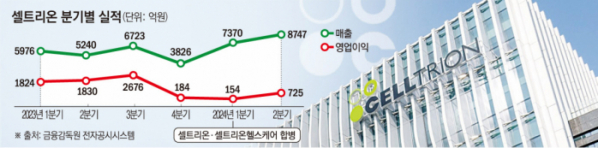

7일 금융감독원 전자공시시스템에 따르면 셀트리온은 2분기 매출 8747억 원을 기록했다. 전년동기 대비 66.9% 늘어난 규모로, 분기 매출 8000억 원을 넘어선 것은 창사 이래 처음이다.

매출 성장은 본업인 바이오시밀러 사업이 이끌었다. 자가면역질환 치료제 ‘램시마’와 램시마의 피하주사(SC) 제형 ‘램시마SC’는 의약품 시장조사기관 아이큐비아 기준 올해 1분기 유럽 주요 5개국에서 점유율 75%를 차지했다. 램시마SC 단독 점유율도 22%를 넘기며 최고치를 찍었다.

혈액암 치료제 ‘트룩시마’와 유방암 치료제 ‘허쥬마’는 각각 25%, 21% 점유율을 기록했다. 비교적 최근에 출시한 자가면역질환 치료용 바이오시밀러 ‘유플라이마’와 유방암 치료용 바이오시밀러 ‘베그젤마’도 유럽과 미국에서 영향력을 확대하고 있다.

관건은 수익성의 회복이다. 2분기 영업이익은 725억 원으로 지난해 2분기보다 60.4% 감소했다. 셀트리온헬스케어와 합병하면서 재고 합산으로 인한 원가율 상승, 무형자산 상각 등으로 나타난 결과다.

셀트리온은 하반기 외형·수익성 동반 성장을 자신하고 있다. 회사 측은 “합병에 따라 이익에 영향을 미쳤던 대규모 무형자산 판권은 2분기를 기점으로 상각 완료됐다”라면서 “매출이 증가하고 기존 재고가 빠르게 소진되면서 매출원가율 개선에 속도가 붙고 영업이익도 늘어날 것”이라고 말했다.

성장의 열쇠는 신약의 지위로 미국에 출시된 짐펜트라다. 올해 3월 짐펜트라를 출시한 셀트리온은 현지 확산을 좌우할 3대 처방약급여관리업체(PBM)와 모두 계약을 체결했다. 3대 PBM은 미국 전체 보험시장의 80%를 커버하는 것으로 알려져 있다.

셀트리온은 지역형 보험사에도 꾸준히 등재해 연말까지 커버리지를 미국 전역으로 확대할 계획이다. 6월부터는 짐펜트라의 보험 환급도 시작되면서 초기 매출 22억 원을 냈다. 현재 짐펜트라의 확산 속도는 램시마SC의 유럽 출시 초기보다 훨씬 빠르단 것이 회사 측의 설명이다.

본격적인 짐펜트라의 매출 반영이 3분기부터 이뤄지면서 수익성 개선세도 뚜렷해질 것으로 보인다. 현재 미국에서 짐펜트라의 약가는 WAC(Wholesale Acquisition Cost) 기준 4주 투약 6181달러로, 환자 1명당 연간 3000만 원의 매출을 가정하면 내년까지 1조 원 달성이 가능할 것으로 업계는 전망한다. 특히 짐펜트라는 바이오시밀러와 달리 리베이트 부담이 적고, 매년 가격 인상이 가능하단 장점이 있다. 가격 경쟁이 치열한 바이오시밀러의 한계를 메꿀 셀트리온의 핵심 카드다.

2분기 셀트리온은 바이오 제품의 매출 7740억 원 가운데 2807억 원(36.3%)을 미국에서 올리며 세계 최대 시장 미국에서 사업을 확장하고 있다. 지난해 2분기의 경우 미국 매출 비중은 27.2%로, 짐펜트라가 안착하면 증가 폭은 더욱 커질 것으로 예상된다.