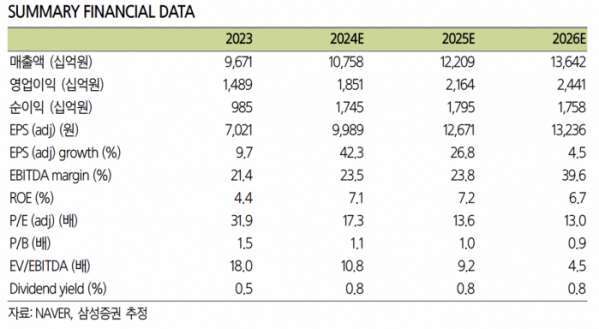

삼성증권은 4일 네이버에 대해 ‘밸류에이션 회복이 기대된다’며 ‘매수’를 추천했다. 목표주가는 28만 원을 유지했다.

오동환 삼성증권 연구원은 “네이버는 5월 31일 미국 SEC에 웹툰 엔터테인먼트의 증권 신고서를 제출하며 기업 공개에 나섰다”며 웹툰 엔터테인먼트는 네이버 웹툰과 라인 디지털 프론티어(라인망가), 왓패드 등 웹툰과 웹소설 플랫폼을 보유한 네이버의 컨텐츠 자회사”라고 전했다.

이어 “웹툰 엔터테인먼트는 현재 네이버가 71.2%, LY가 28.7%를 보유 중”이라며 “상장 기업 가치와 공모 규모는 정해지지 않았으나, 연초 블룸버그에서는 기업 가치를 30~40억 달러로 추산된다고 보도했다”고 덧붙였다.

오 연구원은 “웹툰엔터테인먼트는 상장으로 해외 시장 확대에 필요한 자금 확보와 글로벌 시장에서 인지도 제고 효과를 기대 중”이라며 “네이버 입장에서는 자회사 중복 상장에 대한 부담이 존재하는 만큼 공모 흥행을 통행 이를 상쇄할 필요가 있다”고 설명했다.

사업 모델이 가장 유사한 중국의 웹툰, 웹소설 플랫폼인 웨원그룹(China Literature)이 23년 기준 3.8배 주가매출비율(PSR)에 거래되고 있어 웹툰엔터테인먼트의 공모 밸류에이션이 이를 넘어서느냐가 흥행의 기준이 될 전망”이라고 내다봤다.

네이버의 밸류에이션은 최근 라인야후(LY) 지분 매각 우려로 2015년 수준 아래로 하락했다. 그러나 네이버는 최근 도입한 홈피드와 클립 성과로 광고 성장률 반등이 나타나고 있다는 분석이다.

오 연구원은 “치지직 등 영상 플랫폼 성과와 AI솔루션 판매가 가시화되는 등 본업의 성장성은 견조하게 유지되고 있다”며 “7월 중으로 LY 사태가 일단락될 경우 밸류에이션 정상화가 예상되는 만큼 주가 하락 기간 매수를 추천한다”고 강조했다.