(출처=다올투자증권)

다올투자증권은 31일 한미반도체에 대해 내년까지 신규 고객사 오더가 늘어날 것이라며 목표주가를 7만8000원에서 20만 원으로 상향 조정했다. 투자의견은 매수를 유지했다.

고영민 다올투자증권 연구원은 "현재 주가는 업황의 장기간 확대와 독점적 공급 상황에 대한 가치와 추가 고객사 확보 관련 성장 기대감이 반영돼 있다고 판단된다"며 "신규 고객사의 오더 업사이드가 구체화 될 내년까지 성장 기대감이 이어질 것"이라고 전망했다.

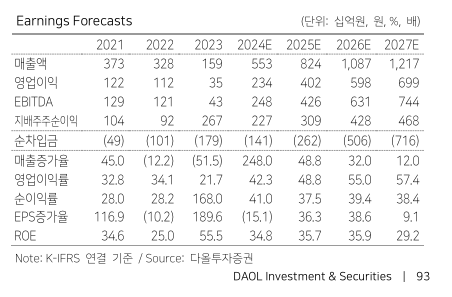

올해 매출액은 전년 동기 대지 248% 증가한 5534억 원, 영업이익은 577% 늘어난 2341억 원으로 추정됐다. 고 연구원은 "SK하이닉스와 마이크론향 고대역폭메모리(HBM)용 TC-본더 매출을 중심으로 강한 성장이 확인됐다"고 말했다.

이어 "2.5D 등 본더 장비의 공급처 확대, 차세대 공정용 장비 개발 등도 진행되고 있으며, 추후 성장 기대감을 확장시켜줄 수 있는 업사이드 요인도 존재한다"고 했다.