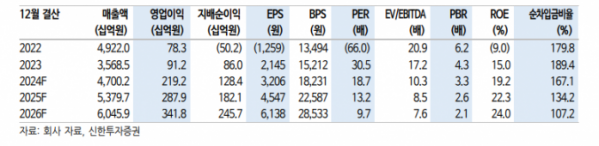

신한투자증권은 9일 호텔신라에 대해 올해 2분기부터 중국 인바운드(외국인의 국내 여행) 효과가 가시화할 것으로 관측된다며 목표주가(7만5000원)와 투자의견(‘매수’)을 유지했다.

조상훈 신한투자증권 연구위원은 “호텔신라의 1분기 매출과 영업이익은 각각 1조400억 원, 320억 원을 기록하며 컨센서스에 부합할 것으로 예상한다”며 “해외 공항점 임차료 부담이 변수이나, 전반적으로 영업환경의 바닥이 확인됐다”고 밝혔다.

조 연구위원은 “중국 단체관광 재개 효과가 기대만큼 크지 않은데 수요 측면에서 중국 소비 경기 부진과 시장 내 과재고, 위안화 약세로 구매력이 회복되지 못하며 면세점 선호도가 축소됐기 때문”이라며 “공급 측면에서도 국내 호텔·항공편 등 관광 인프라가 부족했고 체화재고 소진과 공항점 비용 증가로 지난해 3분기 실적은 크게 부진했다”고 평가했다.

이어 “올해 3월 초 7년 만에 중국 단체관광객이 전세기를 이용해 인천공항으로 입국한 것을 시작으로 단체관광객 입국이 점차 가시화되고 있다”며 “단체관광객 객단가는 개별관광객의 약 3배에 달해 구매력에 대한 의구심을 지우기 충분하며, 자연스레 체화재고 이슈도 해결돼 2분기부터 면세(TR) 부문이 전사 실적을 견인할 것”이라고 전망했다.

그러면서 “면세 산업은 턴어라운드의 초입인 데 반해 기업가치는 악재만 반영된 상황으로 업사이드를 대비할 때”라며 “오랜 기간 갖춰온 업력을 바탕으로 글로벌 브랜드 협상력에서 우위에 있어 독보적 매입 경쟁력을 보유한 만큼, 공급자 중심 시장 재편 과정에서 수익성 개선에 주목할 필요가 있다”고 덧붙였다.