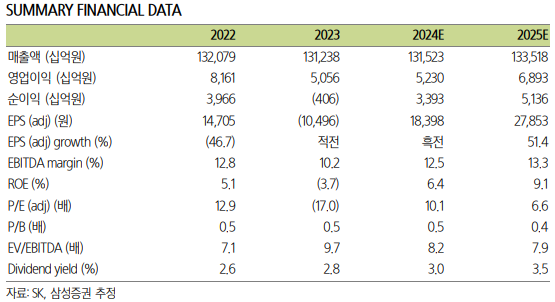

(자료=삼성증권)

삼성증권은 28일 SK에 대해 반도체 업황이 좋아지면서 SK도 펀더멘털이 개선되고 있다며 목표주가를 21만 원에서 25만 원으로 높여잡았다. 투자의견도 매수를 유지했다.

양일우 삼성증권 연구원은 "SK하이닉스의 주가가 연초 이후 28% 상승했다"며 "SK스퀘어가 보유한 SK하이닉스 지분이 20.1%로 낮아 지분법으로 인식되지만 당기순손익 규모가 커서 SK하이닉스에서 오는 지분법 이익이 SK 지배주주 순이익에 미치는 영향은 다른 관계사를 뛰어넘는 수준"이라고 말했다.

이어 "반도체 업황이 좋아지면서 SK가 51% 지분을 보유한 SK실트론의 실적이 개선될 수 있다"며 "SK실트론의 영업이익은 지난해 3분기 390억 원으로 11개 분기 만에 가장 적은 수치를 기록한 후 같은해 4분기 580억 원으로 반등하고 올해 1분기에도 상황이 개선되고 있는 것으로 추정된다"고 했다. 이에 더해 올해 SK하이닉스 매출액이 예상치인 59조 원을 달성하면 로열티 수익이 전년 대비 약 500억원 증가할 것이라고도 했다.

또 양 연구원은 "아울러 지주회사 중에서 주주 친화적인 정책을 구사할 가능성이 가장높은 기업이라는 점을 감안하면 최근 900여 일간의 순자산가치(NAV) 반영률 0.53보다 높은 0.6을 적용할 수 있는 시점이라고 판단해 목표주가를 올린다"고 설명했다.