대신증권은 25일 메리츠금융지주에 대해 자사주 추가 매입이 가능하다며 목표 주가를 9만3000원에서 12만 원으로 높여 잡았다. 투자의견도 매수로 유지했다.

박혜진 대신증권 연구원은 "메리츠금융은 22일 5000억 원 자사주 매입을 공시했는데 예상보다 파격적인 금액이었다"며 "매입 기간은 내년 3월 21일까지이나 매입 종료되면 추가 매수가 가능하다"고 했다.

메리츠금융의 22일 종가 기준 매입 예상 주식수는 590만 주이며 이는 전체 유통주식수의 3.1% 수준이다. 지난해 말 기준 동사 총 유통주식수는 1만8990만 주로 대주주 지분 48.06%를 제외한 주식수는 9200만 주로 실질 유통주식수로 따지면 6.4% 수준이라는 설명이다.

그는 "메리츠금융지주의 경영진은 지난 4분기 실적발표 컨퍼런스콜에서 올해 주주환원에 대해 강한 의지를 피력한 바 있다"며 "특히 자기주식 취득금액 한도가 지난해 6528억 원에서 올해 2조1조1000억 원으로 크게 증가해 지난해 보다 좀더 적극적인 자사주 매입이 가능할 것임을 시사했다"고 설명했다.

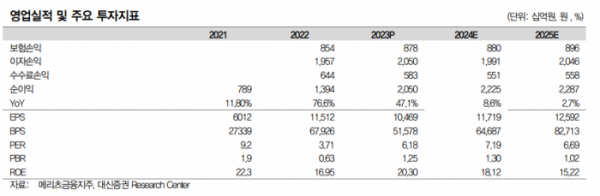

올해 메리츠금융의 당기순이익은 2조2000억 원으로 예상됐다. 안정적인 메리츠화재 실적, 메리츠증권의 실적 개선의 영향이다. 박 연구원은 "회사의 자사주 취득금액 한도 확대 및 실적개선에 따라 올해 연간 매입 자사주 규모는 7000억 원을 상회할 것으로 전망한다"며 "심지어 우리의 전망보다 공격적인 매입이 이뤄질 가능성도 배제할 수 없다"고 말했다.

박 연구원은 "메리츠금융의 자기자본이익률(ROE)은 17.3%로 전망하는데, 현재 주가 수준을 적용한 자기자본비용(COE)는 14.1%로 추산된다"며 "선행 주가수익배수(PER)의 역수 기준으로 아직은 자사주 매입 수익률이 더 높기 때문에 총 환원율에서 자사주 매입 비중이 높은 기조는 지속될 것으로 예상된다"고 했다.