대신증권, 투자의견 ‘매수’·목표주가 20만 원 유지

(자료=삼성전기)

대신증권은 15일 삼성전자에 대해 1분기 영업이익이 컨센서스를 상회할 것으로 추정된다며, 투자의견 ‘매수’, 목표주가 20만 원을 유지했다.

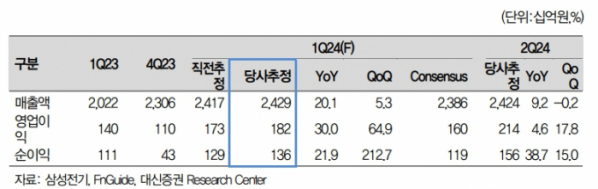

박강호 대신증권 연구원은 “삼성전기의 1분기 영업이익은 1821억 원으로 전년 동기 대비 30%, 전 분기 대비 64.9% 증가해 컨센서스(1619억 원) 대비 12.5% 상회할 것으로 추정된다”고 밝혔다.

그러면서 “영업이익은 2월 20일 상향 이후에 추가로 상향조정했다”며 “수량(Q)보다 믹스 효과로 가격(P) 상승이 높아서 영업이익률 확대의 배경으로 판단된다”고 했다.

이어 “2분기 추정 영업이익은 2144억 원이나 컨센서스(2022억 원) 포함해서 추가로 상향 가능성이 높아질 전망”이라고 내다봤다.

박 연구원은 “1분기에 광학솔루션과 MLCC 부문에서 P 상승 등 믹스 효과가 종전 추정을 상회했다”며 “2분기에 IT 수요 증가를 기반으로 기판과 MLCC 중심의 Q가 확대되면서 지속적인 이익 상향의 토대를 마련. 2024년 상반기 최선호주로 삼성전기를 유지한다”고 했다.