하나증권, 목표주가 1만원으로 상향…투자의견 '매수' 유지

하나증권은 26일 DGB금융지주에 대해 지난해 4분기 부진한 실적이 예상되지만, 올해 이익 개선 모멘텀 등을 고려해 목표주가를 기존 9000원에서 1만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

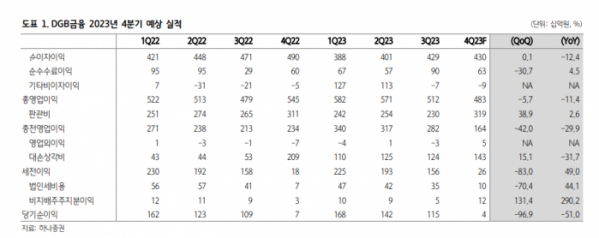

최정욱 하나증권 연구원은 “지난해 4분기 추정 순익은 36억 원으로 전년 동기 대비 51% 급감해 컨센서스를 대폭 하회할 전망”이라며 “하이투자증권 부동산 프로젝트파이낸싱(PF) 추가 충당금을 최소 500억 원 이상 대폭 적립하며 대손 비용 급증이 예상된다”고 분석했다.

또 “원화대출금이 –0.1%로 역성장하지만 순이자마진(NIM)은 2.04%로 전 분기 대비 1bp 상승해 비교적 양호할 것으로 예상된다”면서도 “민생금융 비용 445억 원을 4분기에 전액 인식하는 데다, 명예퇴직 비용이 400억 원 정도 발생하며 비용 측면에서의 부담이 커졌다”고 봤다.

최 연구원은 “지난해 주당배당금(DPS)은 620원으로 전년 대비 30원가량 감소할 것”이라며 “지난해 연간 추정 순익이 4280억 원으로 전년 대비 약 6.7% 증가함에도 불구하고 DPS 감소를 예상하는 이유는 그해 5~8월 중 취득한 자사주 매입분 200억 원을 감안해야 하기 때문”이라고 설명했다.

그러면서 “1분기로 예상되는 대구은행의 시중은행 전환은 조달금리 하락 효과를 가져오고 전국구 영업에 따른 성장 여력 또한 확대될 수 있다는 장점이 있지만, 기존 대구·경북 지역 기반 유지 가능성에 대한 우려도 상존한다”며 “대출 성장과 자본 비율의 트레이드오프 관계를 어떻게 잘 관리할 수 있을지를 세심히 지켜볼 필요가 있다”고 덧붙였다.