대신증권, 목표주가 7만1000원으로 상향…투자의견 '매수' 유지

(출처=대신증권)

대신증권은 15일 카카오에 대해 게임을 제외한 대부분의 자회사에서 실적 개선이 예상된다며 목표주가를 기존 6만4000원에서 7만1000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

이지은 대신증권 연구원은 “금리 인하 기대감에 따른 글로벌 동종(peer)업체들의 밸류에이션(평가가치) 상승에 따라 카카오의 사업 가치를 기존 대비 7% 상향한다”고 밝혔다.

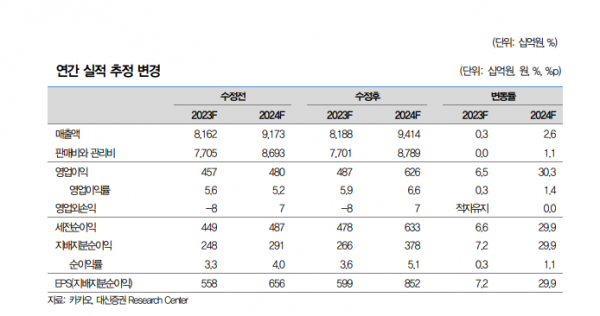

이 연구원은 “지난해 4분기 카카오의 매출액은 전년 동기 대비 26.5% 증가한 2조2442억 원이며, 직전 동기에 비해서는 3.9% 늘었다”며 “영업이익은 전년 동기 대비와 직전 동기 대비 각각 61.2%, 15.3% 증가한 1617억 원”이라고 설명했다.

이어 “컨센서스 매출 부합하며, 영업이익은 컨센서스 소폭 상회를 예상한다”며 “톡비즈 외 대부분 자회사들의 지난해 4분기 성수기 효과와 비용 통제 영향”이라고 분석했다.

이 연구원은 “2024년은 광고와 비용 통제를 통한 실적 개선을 전망한다”며 “광고 업황의 회복은 기존 예상 대비 더디지만, 개선되는 방향은 유효하다”고 내다봤다.

그러면서 “광고 업황 개선 외에도 앱 개편 효과에 따라 광고 실적 개선 여지가 가능할 것으로 판단한다”고 덧붙였다.