우리나라 대학생들의 돈에 대한 생각과 계획, 관리 등 금융을 대하는 태도는 사회·경제적 특성에 따라 결정되는 것으로 조사됐다.

장경호 인하대학교 사회교육과 교수가 내놓은 ‘우리나라 대학생의 금융 태도 분석 연구논문’에 따르면 가정의 경제적 수준이 높을수록 금융태도 점수가 높았다.

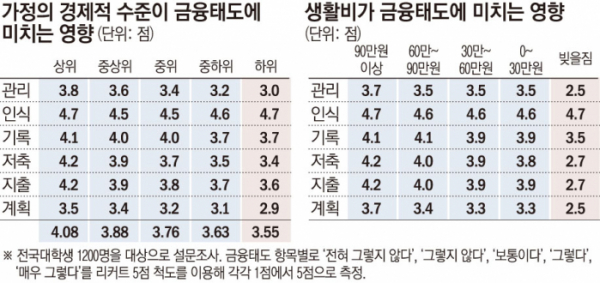

논문은 금융태도를 △나는 돈을 잘 관리한다(관리) △나는 돈이 중요하다고 생각한다(인식) △나는 수입·지출 내역을 기록하거나 파악하고 있다(기록) △나는 장래를 위해 주기적으로 돈을 저축한다(저축) △나는 돈이 생기면 있는 대로 다 쓴다(지출) △나는 장래를 위해 재무 계획을 세운다(계획) 등 6개 항목으로 구성했다.

항목별로 5점 척도를 이용해 각각 1점에서 5점으로 측정했다. 그 결과 가정의 경제적 수준이 상위 그룹인 경우 평균 금융태도 점수가 4.08로 가장 높았다. 중상위, 중위 그룹은 각각 3.88점과 3.76점이었다. 중하위와 하위 그룹의 점수는 3.63과 3.55점을 기록했다.

눈여겨 볼 점은 소득 하위 그룹의 경우 돈이 중요하다는 ‘인식’ 항목이 4.7점으로 상위 그룹과 함께 가장 높았다는 것이다. 가정의 경제적 수준이 낮은 학생이 돈에 대한 중요성을 중위 그룹보다 더 크게 느끼고 있다는 의미다.

개인이 쓸수 있는 생활비도 금융태도에 크게 영향을 미치는 것으로 분석됐다. 조사결과 생활비가 가장 많은 집단인 90만 원 이상 그룹이 금융태도 점수가 전 부분에서 높게 나타났다.

용돈이 90만 원 이상인 그룹의 금융태 점수는 평균 4.1점이었다. 60만~90만 원, 30만~60만 원인 그룹은 각각 3.93점, 3.85점이었다.

빚을 지고 있는 대학생들의 금융태도는 전 부분서 낮은 점수를 기록했다. 이들의 금융태도는 평균 3.1점에 그쳤다. 금대학생들의 금융 행위 특성에 따른 금융 태도를 살펴보면 돈이나 경제 문제를 미디어(뉴스, 신문, 온라인 등)를 통해 읽거나 보는(금융 미디어 접촉) 빈도가 높을수록 모든 항목의 금융 태도 점수가 높았다.

집에서 가족과 함께 수입, 지출, 저축, 대출 등 금융 관련 대화를 많이 나눌수록 모든 항목에서 금융 태도 점수가 월등했다.

장 교수는 “교과 과목이 금융태도에 큰 영향을 끼치지 못한 점을 고려할 때 경제 교육을 재편할 필요가 있다”고 조언했다. 이어 “고등학교와 대학교에서 금융 미디어를 활용한 토론 방식의 수업 등의 개발을 활용해 금융교육을 할 필요가 있다”고 제언했다.