은행 "가계대출 급증 연관성 적어"

판매 중단·가입 요건 속속 강화

"당국, 번지수 잘못 짚어" 지적도

한도는 더 높고 매달 은행에 갚아야 할 원리금은 줄여주는 ‘50년 만기 주택담보대출’ 상품 판매가 중단되거나 가입요건이 강화되고 있다. 금융당국이 50년 만기 주담대가 차주별 총부채원리금상환비율(DSR) 규제 우회 수단으로 활용돼 가계 대출 증가를 부추기고 있다고 지목하면서다. 당국의 압박 속에서 은행권이 일제히 눈치보기에 돌입한 가운데 금융당국이 번지수를 잘못 짚었다는 지적도 나온다. 이 상품이 출시된 7월 이전인 2분기 주담대 순증액이 이미 전 분기를 3배 이상 넘어섰기 때문이다.

24일 금융당국 및 금융권에 따르면 금융감독원은 이날부터 은행권의 주담대 취급 실태점검에 들어갔다. 총부채원리금 상환비율(DSR) 우회 여부와 여신심사 적격성 등 전반을 살펴볼 예정이다. 최근 주담대가 급증한 인터넷전문은행의 비대면 대출과 50년 만기 주담대가 주요 점검 대상이다.

금융당국은 50년 만기 주담대를 가계대출 증가 주요 요인으로 보고 있는 반면 은행들은 부동산 시장 회복 조짐이 가장 큰 영향을 미쳤다고 판단한다.

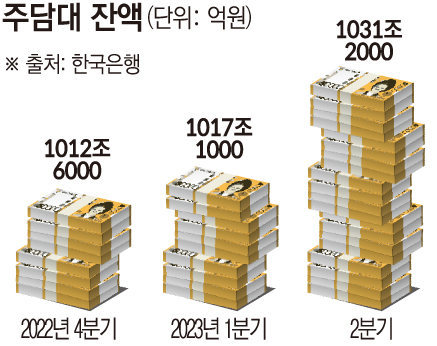

한국은행에 따르면 올해 2분기 가계대출은 전분기 보다 10조1000억 원 증가한 1748조9000억 원을 기록했다. 2분기 주담대 잔액은 1031조 2000억 원이었다. 전분기 1017조1000억 원에 비해 14조 1000억 원이나 불어났다. 이는 1분기 증가액(4조 5000억 원)의 3배를 넘어서는 것이다. 증가폭 기준으로는 2021년 3분기(20조9000억 원) 이후 가장 큰 규모다.

시중은행 관계자는 “50년 만기 주담대는 7월부터 출시됐기 때문에 2분기 가계대출 급증과는 연관성이 적다”며 “금융당국이 대출금리를 내리라고 압박하다가 이제는 가계대출 증가의 원인을 은행 탓으로 돌리는 것 같다”고 토로했다. 이어 “부동산 시장이 회복세로 돌아서면서 가계대출이 늘고 있는 것으로 파악하고 있다”고 했다.

여기에 변동금리 주담대의 기준이 되는 코픽스(COFIX·자금조달 비용 지수)가 주춤한 것도 대출 수요를 늘린 배경이라는 게 은행측 설명이다. 코픽스는 5~6월 2개월 연속 상승하다 지난달 0.01%포인트(p) 하락한 3.69%를 기록했다.

상품가입 연령을 만 34세 이하로 한정하는 것도 무의미 하다는 지적도 있다. 또 다른 은행 관계자는 “대부분 중도상환수수료가 면제되는 3년 뒤 집을 팔거나 대출을 갈아타는 수요가 많은데 연령제한을 두는 것은 세대 간 역차별 논란만 일으킬 것”이라고 우려했다.

한편 금융당국의 압박에 은행권의 50년 주담대 가입 요건은 속속 강화되는 추세다. 카카오뱅크는 이날 50년 만기 주택담보대출 상품에 ‘만 34세 이하’ 연령 제한을 두기로 했다. Sh수협은행과 대구은행 역시 만 34세 이하 연령 제한을 결정했다. NH농협은행과 BNK경남은행은 한도가 소진되면 판매를 중단하기로 했고 BNK부산은행은 출시 일정을 재검토하기로 했다. KB국민·신한·하나·우리은행 등 4대 시중은행도 판매 중단 및 연령제한 등을 폭넓게 검토 중이다.