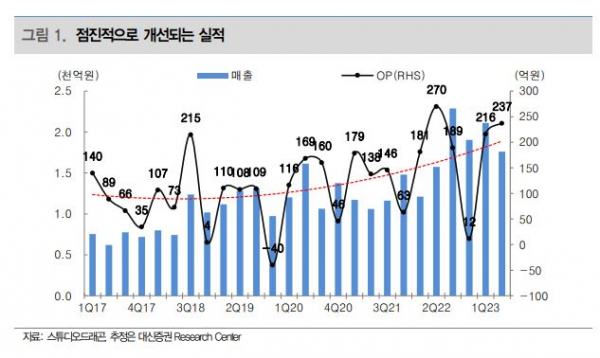

대신증권이 스튜디오드래곤에 대해 최근 발생한 횡령 사고 등이 실적에 미치는 영향은 적을 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 11만 원을 유지했다. 전 거래일 기준 종가는 5만4300원이다.

28일 김회재 대신증권 연구원은 “전날 스튜디오드래곤 주가는 5.9% 급락했고, 장중 10% 수준까지도 하락했다”며 “최근 발생한 사내 횡령사고 소식과 대표이사 사임 소식이 하락의 직접적인 원인”이라고 했다.

김 연구원은 “최근 CJ CGV가 대규모 유상증자를 결정하면서 제시한 미래사업 진화 전략 중에 ‘콘텐츠 역량 강화’가 CJ ENM‧스튜디오드래곤과의 카니발라이제이션으로 비치면서 투자심리가 악화돼 있었던 것도 간접적인 원인”이라고 했다.

다만 그는 “횡령은 당연히 회사의 관리 시스템 부재라는 지적을 받아야 하는 것은 맞지만, 횡령 금액이 실적에 큰 영향을 줄 정도의 규모는 아닌 것으로 추정한다”며 “스튜디오드래곤은 대표이사가 2인으로, 이번에 사임을 표명한 대표는 제작부문 대표”라고 했다.

이어 “잔여임기는 올해 9월까지여서 3개월 조기 퇴임의 성격”이라며 “공동 대표인 경영 부문 대표가 총괄대표로 회사 경영을 맡기 때문에 경영 공백은 없을 것”이라고 덧붙였다.

김 연구원은 “CJ CGV가 발표한 콘텐츠 역량 강화는 공연, 스포츠 등 얼터너티브 콘텐츠”라며 CJ ENM, 스튜디오드래곤과 겹치는 영역이 아니므로, 우려할 사항은 아니다”라고 했다.

김 연구원은 “스튜디오드래곤은 넷플릭스와 동시방영 및 오리지널 공급 계약 체결(2020~2022년) 후, 올해부터는 콘텐츠의 가치가 더 높아지는 방향으로 계약을 연장했다”며 “동시 방영의 경우는 올해부터 리쿱(Recoup)율 증가 효과 발생하고, 오리지널은 지난해부터 제작 중이던 작품들이 올해 방영 중이어서, 오리지널 Recoup율 상승효과는 내년에 발생할 전망”이라고 했다.

그는 “올해에는 넷플릭스와 디즈니+ 및 아마존 등에 11편 이상의 동시방영 콘텐츠를 공급할 전망”이라며 “미국에 직접 진출한 첫 작품인 ‘The Big Door Prize’는 좋은 성과를 달성해 이미 시즌2 제작이 진행 중이고 연내 공급 가능하다”고 했다.