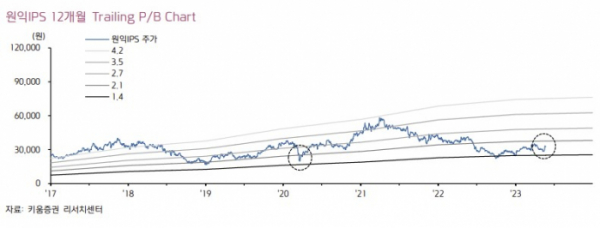

키움증권은 25일 원익IPS에 대해 삼성전자의 평택 3기 장비 반입에 따른 반도체 장비 및 파츠 부문의 실적 호조를 예상하기 때문에 2분기 영업이익은 흑자 전환할 전망이라며 투자의견 매수와 목표주가 4만2000원을 유지했다. 전 거래일 기준 현재 주가는 3만2050원이다.

박유악 키움증권 연구원은 "3분기 실적은 매출액 2018억 원(+2%QoQ)과 영업이익 101억 원(-28%QoQ)을 기록하며, 영업 흑자 기조를 유지할 전망"이라며 "다만 시장의 컨센서스)는 하회할 것으로 예상되는데, 이는 거듭된 수요 전망치 하향 조정에 따른 고객들의 설비능력(CAPEX) 추가 조정 영향이 반영될 것으로 판단하기 때문"이라고 했다.

또한 "스마트폰과 서버의 수요 부진으로 인해서 삼성전자 및 파운드리 업체들의 장비 투자 스케줄이 지연될 수 있기 때문에, 원익IPS의 하반기 실적이 당사의 추정치를 더욱 하회할 가능성도 있다고 판단하고 있다"고 했다.

그러면서 "올 하반기를 시작으로 삼성전자의 NAND 투자 확대가 재개될 가능성이 높아지고 있다"며 "특히 이번 NAND의 up-cycle에서는 유동성이 풍부한 삼성전자가 '수요의 증가분을 독식'할 것으로 예상되는데, 해당 기간 원익IPS는 ALD와 CVD 장비 국산화를 통해 큰 폭의 실적 성장을 이룰 것"이라고 전망했다.