금융위 정식 서비스 승인 '유력'

신한은행이 운영하고 있는 음식주문 중개 플랫폼 ‘땡겨요’는 금융권이 추진 중인 대표적인 혁신서비스다. 소상공인과 상생하는 ‘윈윈 전략’을 통해 서비스를 확대해 나가면서 내년 정식 서비스 승인에 대한 기대감을 높이고 있다.

10일 신한은행에 따르면 현재 서울, 인천, 부산, 경남 양산, 경기도 일부 지역에 한정된 지역에서 운영하고 있는 땡겨요 서비스를 올해 전국으로 확대한다.

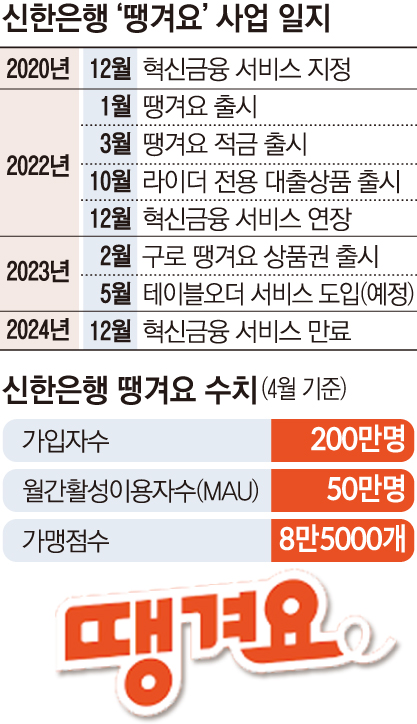

땡겨요는 2020년 12월 금융위원회 혁신금융서비스로 지정받았다. 땡겨요는 서비스 출범 전부터 사회적 책임 경영을 강조한 진 내정자의 의도를 적극 반영했다. 당시 주문·배달 서비스 앱이 소상공인에게 과도한 수수료를 받는다는 비판이 거셌다. 땡겨요의 중개수수료는 기존 배달앱의 7분의 1 수준인 2%로 업계 최저 수준이다. 사장님지원금, 돈 버는 리뷰 서비스(맛스타 오더) 등으로 입소문을 타면서 출시 후 3개월 만에 서울 전 지역으로 서비스를 확대했다.

반응은 바로 이어졌다. 저렴한 수수료를 앞세운 땡겨요는 4월 기준 가입자 수 200만 명으로 배달의민족, 쿠팡이츠, 요기요에 이어 배달앱 업계 4위다.

땡겨요는 2024년 12월까지 서비스 운영이 유효하다. 만료 전까지 정식 서비스 승인이 필요하다. 지난해 12월 금융위원회로부터 혁신금융서비스 연장 허가를 받으면서 정식 서비스 승인이 유력시된다.

정식 서비스를 위해서는 금융위로부터 부수 업무 지정을 받아야 한다. 은행은 부수 업무 지정 없이 본업 외 업무를 할 수 없다. 소상공인과 소비자 모두 윈윈 할 수 있는 ‘착한 배달앱’을 표방한 탓에 금융당국의 시선도 긍정적이다.

지난달 12일 금융위 정례회의에서 강영수 금융위 은행과장은 “신한은행 땡겨요의 경우 오히려 중소사업자 이슈가 크지 않고, 경쟁해야 하는 업체들이 상대적으로 큰 업체들”이라며 “대형사들보다 낮은 수수료로 사업을 한다는 점에서 긍정적인 측면이 더 큰 것으로 보고 있다”며 정식 승인에 대한 기대감을 높였다.

낮은 수수료와 함께 땡겨요의 차별점은 금융과의 연계다. 신한은행의 우수한 금융 인프라를 배달앱에 연결해 이용자들에게 다양한 금융 혜택을 제공한다. 1금융권 최초로 라이더 전용 대출상품을 출시하면서 라이더 업계에서 큰 인기를 끌고 있다.

다만, 넘어야 할 산도 있다. 경쟁하고 있는 기존 배달업체들보다 강도 높은 규제를 받는 만큼 사업 확장에 속도감이 반감될 수 있다는 지적이다.

업계 관계자는 “다른 배달 플랫폼은 통신판매업이 적용되는 반면, 땡겨요는 은행이 운영하다 보니 전자금융거래법이 적용돼 더 까다로운 측면이 있다”며 “이 같은 규제와 함께 기존 배달의민족, 요기요 등 배달 플랫폼들의 시장 독점적 요소가 걸림돌로 작용할 수도 있다”고 말했다.